Strategische Perspektive März 2020

von PrivatConsult

Der gute Anfang und die böse Überraschung

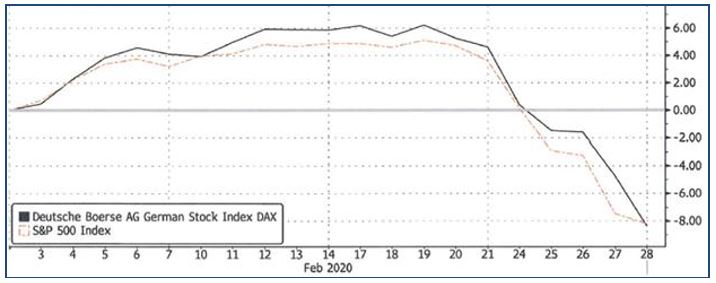

Das Jahr 2020 begann an den Weltbörsen recht freundlich. Der Konjunkturrückgang fiel zunächst einmal weniger drastisch aus als befürchtet, und die offiziell so genannte „erste Phase“ eines Kompromisses zwischen den USA und China weckte Hoffnungen auf eine Deeskalation der Spannungen, die sich zwischen beiden Mächten aufgebaut hatten. Dann kam der Virus, mit ihm Unsicherheit, und dann ein Absturz der Kurse. Die folgende Graphik beschränkt sich auf den Februar, und gibt die Kursänderungen in Prozenten an.

Es gibt derzeit zur weiteren Ausbreitung des Virus die unterschiedlichen Prognosen und Erwartungen bzw. Befürchtungen. Viele Börsianer trösten sich mit dem (richtigen) Hinweis, dass nach der SARS – Epidemie die Börsen sich in wieder recht rascher Zeit erholt hätten.

Mit dieser Beruhigungspille ist es aber nicht getan. Einerseits ist die bisher bekannte Mortalitätsrate (der Prozentsatz der zurechenbaren Todesfälle unter den Erkrankten) des Corona Virus deutlich niedriger als die des SARS – Virus. Bei diesem betrug die Mortalitäts-rate 10 %, beim Corona Virus sind es bisher gerade einmal 2 bis 3 %, bei jüngeren niedriger, bei älteren höher. Andererseits verunsicherten der Umfang und die Dramatik der Maßnahmen, die in China getroffen werden und die ja doch den Eindruck erwecken, als befürchteten die Behörden noch viel Schlimmeres. Und in Europa wurde man schnell fast genau so rigoros.

Vor allem aber breitet sich Covid-19 viel schneller aus. Bei SARS hat es 8.000 Neuerkrankungen in insgesamt 9 Monaten gegeben, bei Covid-19 in nur 6 Wochen 60.000. Über Italien ist die Seuche in Europa angekommen, und hat auch um Österreich keinen Bogen gemacht. Nur mit sehr viel Glück könnte die Epidemie schon im 2. Quartal allmählich abflauen. Im Übrigen nimmt die Gefahr von Pandemien ständig zu. Bill Gates, als großer Spender mit den Problemen durchaus vertraut, hat gerade wieder vor der Gefahr einer neuen Pandemie gewarnt. Und Fachleute sprechen übrigens noch von einer ganz anderen Gefahr, die bisher zwar nicht virulent geworden ist, es aber jederzeit werden könnte: In den Kläranlagen dieser Welt gedeihen nicht nur, bedingt durch die laufende Zufuhr von Fäkalien, Bakterien und Viren jeder Art. Durch die nach wie vor gegebene Tendenz vieler Konsumenten, abgelaufene Medikament einfach wegzuwerfen, werden diese einer ständigen Selektion in Richtung immer höherer Resistenz gegen Medikamente unterworfen. Hier könnte sich mehr und noch schlimmeres zusammenbrauen als Covid-19.

Der Virus und die Weltkonjunktur

Bei aller Unsicherheit über die Folgewirkungen von Covid-19 sind schon jetzt schlimme Folgen für eine Reihe von Branchen und Unternehmen offenkundig. Fluglinien, Kreuzfahrtschiffe und Hotels sind nicht die einzigen Betroffenen. Viele chinesische Betriebe, auch solche in ausländischem Besitz, haben die Produktion vorübergehend stillgelegt. Erst ab Mitte Februar kommt die Produktion angeblich allmählich wieder ins Laufen. Damit wurde aber auch eine schwer überschaubare Zahl von Produktionsketten unterbrochen.

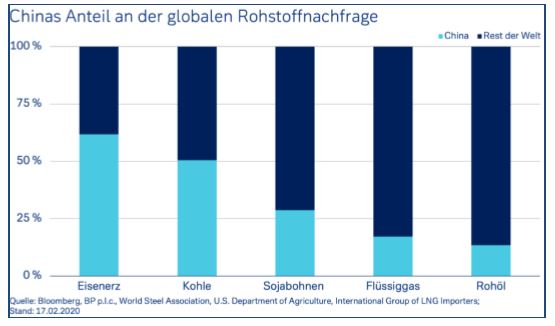

Die Prognose des IWF für das Wirtschaftswachstum des heurigen Jahres in China ist bereits von 6 % auf 5,6 % gesenkt worden. Nach der (chinesischen) Chefanalystin von Alliance Bernstein, die sich die bisher genauesten Prognosen zutraut, sollte ein dreimonatiges Anhalten der Epidemie das chinesische Wachstum um 0,8 verringern, also um doppelt so viel als der IMF annimmt. Und bei einem neunmonatigen Anhalten sollte sich das Wachstum um nicht weniger als 1,9 % verringern. Allein schon wegen der engen Verflechtungen der Weltwirtschaft sind daher auch für etliche weitere Industrienationen Revisionen der Wachstumserwartungen nach unten zu befürchten. Wie die folgende Graphik zeigt, spielt für wichtige Basisprodukte die Nachfrage aus China eine große Rolle und die zu erwartende schwächere Nachfrage wird die Produzenten dieser Produkte belasten:

Ein praktisches Beispiel für die Probleme, die aus der engen weltweiten Vernetzung von Produktionen entstehen, lieferte Apple. Apple hat aktuell nicht nur Absatzprobleme in China, sondern auch Zulieferprobleme. Von den rund 770 Zulieferbetrieben, die die diversesten Teile an Apple liefern, haben mehr als 300 ihren Standort in China.

Die OECD hat gerade ihre Prognose für das Wirtschaftswachstum der Welt für heuer glatt halbiert. Die Probleme treffen übrigens Europa ganz besonders. Das deutsche Wachstum hat sich in den letzten beiden Jahren stetig verringert, nach einer Wachstumsrate von 2,5 % im Jahr 2017 ging das Wachstum 2018 auf 1,5 % zurück, und für 2019 wurden – noch vor einer genaueren Evaluierung der Auswirkungen von Covid – 19 nur mehr 0,6 % berechnet. China ist zu einem der wichtigsten Absatzmärkte Deutschlands geworden, die nachteiligen Folgen der Seuche für den Absatz von Exportprodukten trifft daher Deutschland besonders. 2020 wird deshalb aller Wahrscheinlichkeit nach noch schwächer ausfallen. Dazu kommt, dass Deutschland industriell zwar in traditionellen

Industrien hoch kompetitiv ist, aber in Branchen mit disruptiven Technologien, von Halbleitern und dem ganzen Bereich neuer Kommunikationstechnologien bis hin zu medizinischen Operationsrobotern, eher schwach. Auch das bedeutet für die mittelfristigen Wachstumsaussichten nichts Gutes.

Das ist im Moment nicht die einzige Herausforderung für Europa. Die Verhandlungen um das zukünftige Verhältnis zwischen der EU und dem Vereinigten Königreich haben mit der Forderung der EU begonnen, die Briten müsse sich nicht nur an alle wettbewerbsrelevanten Regeln der EU halten, sondern sich diesbezüglich auch kontrollieren lassen. Die Briten haben darauf geantwortet, genau das sei ja der Grund für den Austritt gewesen. Wenn so verhandelt wird, sind die Chancen für eine vernünftige Einigung eher gering.

Und auch im Süden kriselt es. Während Griechenland sich zu konsolidieren scheint, stehen die Zeichen für Italien schlecht. Ökonomen rechneten dort mit etwa 0,2 % Wachstum im heurigen Jahr, das allerdings noch vor dem Auftreten von Covid-19 ausgerechnet in den wachstumsstärksten Regionen Italiens. Allein um die der EU gemeldeten Haushaltspläne zu erfüllen, würde Italien ein Wachstum von zumindest 0,6 Prozent benötigen.

Zu jedem Einerseits gibt es ein Andererseits. Wichtigster Konjunkturmotor weltweit ist derzeit die gute Beschäftigungslage in großen Ländern wie den USA und Deutschland, die den Konsum belebt, und die deutliche Verringerung der Armut in China, Indien und in vielen weiteren Entwicklungsländern, die sich im Aufstieg einer neuen konsumfreudigen Mittelklasse manifestiert.

Aber darauf allein kann man unserer Meinung nach nicht setzen. Denn negativ wirkt auch der zunehmende Isolationismus, um nicht zu sagen, aggressive Konfrontationskurs der USA. Der scheint übrigens wenig zu bringen. Goldman Sachs hat die Erwartungen an das Wachstum der USA für das erste Quartal bereits von 1,4 auf 1,2 % reduziert. Und es könnte noch schlimmer kommen. Wir sehen uns veranlasst, auf Erfahrungen aus der großen Krise der Zwischenkriegszeit zu verweisen und zitieren gekürzt, aber wörtlich aus der ausführlichen Darstellung dieser Krise durch Charles Kindleberger, einer der Architekten des Marshall-Plans der Nachkriegszeit und bei diesem damals auch für Deutschland und Österreich zuständig: „Ein wild gewordener Haufen von Kongressabgeordneten dehnte die Schutzzölle von der Landwirtschaft auf Rohstoffe und Waren aller Art aus . . . Mit Vergeltungszöllen und Abwertungskonkurrenz konnten Verluste auf beiden Seiten nicht ausbleiben . . .Dass kein Land die Führung in die Hand nahm . . . ließ das System instabil werden.“ Der wild gewordene Haufen ist heute durch den Präsidenten ersetzt, und es bleibt nur zu hoffen, dass die heutigen Folgen nicht die gleichen sind wie damals.

Für die nächsten Monate raten wir, obwohl der Absturz der Kurse Ende Februar spektakulär genug gewesen ist und New York Anfang März eine starke Gegenbewegung gezeigt hat, weiterhin zur Vorsicht. Während die Berichte der Unternehmen über das letzte Quartal 2019 etwas besser ausgefallen sind als befürchtet, ist ab April schlechteres zu erwarten: Die Berichte vieler Unternehmen, direkt wie auch nur indirekt betroffener, über das erste Quartal 2020 werden nicht allzu rosig ausfallen. Bei der derzeitigen hohen Sensibilität von Investoren gegenüber Quartalsberichten ist daher mit negativen Reaktionen auf die zu befürchtenden schwachen Zahlen zu rechnen. Ob man das für diesen Fall zu erwartende noch niedrigere Kursniveau dann als attraktives Einkaufsniveau nutzen kann, wird stark von der Entwicklung abhängen, die die Corona – Seuche und die Weltkonjunktur bis dahin genommen haben.

Die unterschätzten massiven Veränderungen

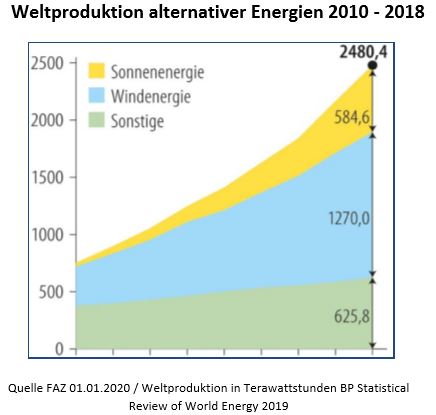

Es wäre aber zu kurzsichtig, die weitere Entwicklung nur unter dem Gesichtspunkt des Konjunkturgeschehens einschätzen zu wollen. Manche Veränderungen verlaufen rascher als erwartet, und teils doch besser als erhofft. Das betrifft auch den Ausbau alternativer Energien. Wir haben im November 2019 berichtet, dass die Energiegewinnung aus Kohle in den USA rascher und nachhaltiger zurückgeht als angenommen.

Und der Ausbau alternativer Energien geht kräftig weiter. Natürlich geht er niemals allen schnell genug, aber man sollte die gegebene positive Dynamik nicht unterschätzen. In Deutschland stammen 2019 bereits rund 46 % des dort erzeugten Stroms aus erneuerbaren Energien, in den USA sind es immerhin schon fast 20 %.

Für die Produzenten alternativer Energien spricht die sich hier zeigende hohe Dynamik. Allerdings muss man auch hier differenzieren. Bei den Produzenten von Solarenergie, und zwar am ehesten den von der Spekulation noch nicht wirklich entdeckten (wie etwa 7C Solarparken, KGV zwar über 30, aber auch Rendite über 3 % effektiv) sehen wir dabei mehr Chancen als bei den Produzenten von Windenergie, einfach deshalb, weil sich in der Praxis die bürokratischen Hindernisse für den weiteren Ausbau dieser Energieform immer deutlicher bemerkbar machen. Bei Wasserstoffaktien gibt es im Moment eine ausgesprochene Hysterie. Beispielsweise der Kurs von Ballard Power ist im Lauf der letzten 12 Monate zunächst um über 300 % gestiegen, dafür allerdings binnen weniger Tage im Februar wieder um 15 % abgestürzt. Bis mindestens 2021 wird das Unternehmen nur Verluste schreiben. Bei solchen Spekulationen wollen wir nicht dabei sein, noch dazu, solange der tatsächliche Einsatzbereich von Wasserstoff noch völlig unklar ist.

Das Phänomen leider steigender Durchschnittstemperaturen auf unserem Planeten wird durch solche Entwicklungen nicht so schnell gebremst werden. Aber es zeigt sich, dass auch unabhängig von öffentlichkeitswirksamen Krawallen viele Unternehmen ernsthaft um die Reduzierung von Emissionen und den Einsatz klimaneutraler Techniken der Energieproduktion bemüht sind, und die Produktion alternativer Energien rasch zunimmt.

Für Erdölproduzenten ist dieser Trend eines rasch wachsenden alternativen Energieangebotes keine gute Nachricht. Und die Preise je Barrel sind bei allen Unterschieden je nach Sorte im Detail von rund 66 Dollar zu Jahresbeginn auf aktuell rund 50 Dollar gefallen. Obwohl sich die großen Unternehmen der Erdölbranche alle durch niedrige Kurs – Gewinn – Kennziffern und gute Renditen auszeichnen, ist dort mittelfristig wenig Wachstum zu erwarten. Allerdings sind auch bereits erste Bemühungen erkennbar, dass die Großen dieser Branche auf Umstrukturierung in Richtung alternativer Energie setzen.

Bei Entwicklungsländern sinken die Erwartungen

Covid–19 einerseits, politische Verschiebungen andererseits führen dazu, dass sich die wirtschaftliche Lage in so manchen Entwicklungsländern rasch ändert. Wer daher zur auch geographisch breiteren Streuung seiner Anlagen in Entwicklungsländern investiert hat, muss die dort feststellbaren Entwicklungen beachten.

In China, und auch in chinesische Aktien wird man kaum investieren, solange die Ausbreitung des Corona Virus kein Ende gefunden hat. Aber das Virus gefährdet auch die Produktion in anderen Ländern. Besonders enge Verflechtungen im Produktionsprozess gibt es zwischen China und Südkorea (wo sich das Virus ebenfalls rasch ausgebreitet hat), aber auch mit Malaysia und sogar mit Taiwan.

Die geringere chinesischen Rohstoffnachfrage bekommen auch Länder wie Australien, (Kohle und Erze), Brasilien (Eisenerz), aber auch Chile und Südafrika zu spüren.

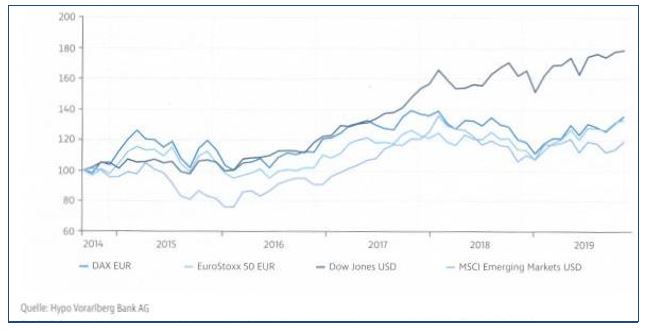

Überhaupt sind die Ergebnisse der Emerging Markets im Moment wenig eindrucksvoll. Die im Weltindex MSCI Emerging Markets vertretenen Unternehmen haben bereits im 4. Quartal 2019 deutlich schwächer abgeschnitten als erhofft. Für diese Unternehmen wurde vorher ein aggregiertes Gewinnwachstum von 16 % bei einer Umsatzsteigerung von 4 % erwartet, geworden sind es ein Gewinnwachstum von 3,1 % bei einem enttäuschenden Umsatzwachstum von 0,2 %. Emerging Markets bieten nach wie vor eine Fülle von Anlagemöglichkeiten. Aber man sollte sehr selektiv vorgehen. Denn insgesamt hinken die Kurse der wichtigsten Unternehmen der Emerging Markets schon seit längerem denen der klassischen Industriestaaten nach, wie der nachstehende Indexvergleich zeigt.

Japan ist nicht mehr Entwicklungsland. könnte aber besonders stark betroffen sein. Zur regionalen Nähe zu China und den zahlreichen persönlichen Kontakten, die der Ausbreitung des Virus förderlich sind, kommen enge wirtschaftliche Verflechtungen. Außerdem hat Japan aus budgetären Gründen vor kurzem den Mehrwertsteuersatz für wichtige Konsumgüter erhöht. Das hat den Konsum bereits vor Ausbruch des Virus geschadet, nunmehr fällt dieser gewichtige Konjunkturfaktor eine Zeitlang faktisch überhaupt weg.

Aktuelle Veranlagungsstrategie

Unserer Meinung nach überwiegen zumindest für die nächsten Monate weiterhin die negativen Aspekte. Die Kurse sind vor dem Absturz weiter gelaufen als gerechtfertigt. Die Annahme, die Weltwirtschaft werde durch das Virus nicht lange beeinträchtigt und die Konjunktur bald wieder in Schwung kommen, ist unserer Meinung nach viel zu optimistisch. Wir bevorzugen im Moment eine defensive Strategie. Die muss sich keineswegs auf das simple Rezept beschränken, Aktien pauschal zu verkaufen. Wovor man sich genauso hüten muss wie vor allzu großem Optimismus ist es, sich von der gegenwärtigen Panik anstecken zu lassen. Wir halten eine Kombination mehrerer Strategien für zielführender:

- Reduzieren von Aktien , die die folgenden Merkmale haben: Hohe Konjunktur-abhängigkeit, starke Verflechtung mit den chinesischen Markt, sei es wegen der dortigen Nachfrage oder aber weil umgekehrt chinesische Lieferanten für das jeweilige Produkt von Bedeutung sind. Fernhalten sollte man sich derzeit, wie schon oben erwähnt, besonders von allen Branchen, die mit Fremdenverkehr zu tun haben, wie Fluglinien und Schifffahrtsunternehmen, Reiseveranstalter und Hotelketten. Dafür behalten wir Aktien mit geringerer Konjunktursensibilität, stabiler Gewinnentwicklung und solche, die von der Durchsetzung disruptiver Technologien profitieren.

- Wir forcieren den Aufbau von Absicherungselementen wie insbesondere von shorts, die bei negativen Kursen positiv abschneiden. Wir haben bei den von uns individuell betreuten Depots schon seit längerem einen Anteil shorts zur teilweisen Absicherung bestehender Positionen eingebaut. Deren Kurse zu beobachten war eher schmerzhaft – aber nur bis zum 24. Februar. Diese teilweise Absicherung erhöhen wir jetzt.

- Wir versuchen dabei eine etwas unkonventionelle, unserer Meinung nach aber sinn-hafte Strategie: Wir sichern nicht die konkreten Aktien, sondern den ganzen jeweiligen Index ab, und bemühen uns gleichzeitig um die Auswahl von Aktien, die weniger verlieren sollten als der Index. Damit lässt sich sogar bei weiter sinkenden Kursen mit relativ geringem Risiko ein Depot ganz gut stabilisieren.

- Zu Erläuterung ein praktisches Beispiel: Die von uns sehr geschätzte Aktie American Water Works (AWK) hat ein Beta von 0,11, und die auch recht interessante Waste Management (WM) ein Beta von 0,59. Das bedeutet (auf der Basis eines 5 – Jahresvergleichs), dass Schwankungen des ganzen Index von AWK nur zu 11 % mitgemacht werden, und von WM nur zu 59 %. Tatsächlich ist am 24. Februar der Dow Jones um 3,56 % zurück gegangen, der S & P um 3,36. WM sind am gleichen Tag um 0,46 % gefallen, AWK um 0,9 %. Einem Verlust je Aktie steht also ein prozentuell vierfacher Gewinn bei shorts auf den Index gegenüber.

- So klar geht die Rechnung selten auf, und ist auch in den Tagen danach nicht immer aufgegangen. Aber das Beispiel soll zeigen, dass die Kombination von Aktien mit niedrigem Beta einerseits und shorts auf den jeweiligen Index andererseits auch in schlechten Börsenphasen ein Portfolio widerstandsfähiger machen kann.

- Von Anleihen halten wir uns weiterhin fern. Zwar gibt es die durchaus plausible Spekulation, dass bei weiterer Abschwächung der Konjunktur in den USA die FED die Zinsen doch weiter senken könnte und damit heute gekaufte Anleihen im späten Jahresverlauf Kurgewinne bringen könnten. Aber dem steht entgegen, dass der Dollar in den letzten Wochen zu rasch an Stärke gewonnen hat und eine Gegenbewegung bereits eingesetzt hat. Steigende Kurse von $ – Anleihen und ein sinkender Dollar würden sich weitgehend kompensieren.

Wir haben hier versucht zu verdeutlichen, warum wir noch bis in den Sommer hinein eine eher schwache Kursentwicklung befürchten. Aber das sollte umgekehrt die Chance bieten, dann bei etlichen Unternehmen einen ziemlich günstigen Einstiegspunkt zu erwischen. Ein altes Sprichwort lautet: „Geduld bringt Rosen“, und das könnte diesmal durchaus auch für die Börsen zutreffen.

Wien, 6. März 2020 PRIVATCONSULT Vermögensverwaltungsgesellschaft m.b.H.

Impressum: PRIVATCONSULT Vermögensverwaltung GmbH ist eine im Firmenbuch des Handelsgerichts Wien zu FN 195763m eingetragene Gesellschaft mit beschränkter Haftung. Die Eigentümerverhältnisse sind keine anderen als die im Firmenbuch offen gelegten, es besteht keinerlei Treuhandschaft. PRIVATCONSULT erbringt Dienstleistungen auf Basis der von der österreichischen Finanzmarktaufsicht (FMA) erteilten Konzession. PRIVATCONSULT ist keine Rechtsanwalts, Steuerberatungs- oder Wirtschaftsprüfungsgesellschaft und erbringt keine Dienstleistungen, die diesen Berufsständen vorbehalten sind.

Disclaimer: Diese Aussendung ist eine Zusammenstellung von gesammelten Informationen über allgemeine wirtschaftliche Rahmenbedingungen und Entwicklungen. Sie wurde von PRIVATCONSULT mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Die in diesem Dokument geäußerten Meinungen sind die von PRIVATCONSULT zum Zeitpunkt der Redaktion und können sich jederzeit und ohne Mitteilung ändern. Ist nichts anderes vermerkt, sind alle Zahlen ungeprüft. Das Dokument dient ausschließlich Informationszwecken und der Nutzung durch den Empfänger. Es stellt weder ein Angebot noch eine Empfehlung zum Erwerb oder Verkauf von Finanzinstrumenten oder Bankdienstleistungen dar und entbindet den Empfänger nicht von seiner eigenen Beurteilung. Insbesondere ist dem Empfänger empfohlen, gegebenenfalls unter Einschaltung eines Beraters, die Informationen in Bezug auf die Vereinbarkeit mit seinen eigenen Verhältnissen, auf juristische, regulatorische, steuerliche, u.a. Konsequenzen zu prüfen. Das vorliegende Dokument ist ausschließlich für Anleger in Deutschland und Österreich bestimmt. Es richtet sich ausdrücklich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen aufgrund der geltenden Gesetzgebung verbieten. Diese Aussendung ist daher im Sinne des WAG rechtlich lediglich als Marketinginformation zu verstehen, und nicht als Verkaufsprospekt. Alle Angaben in diesem Bericht stammen aus für zuverlässig gehaltenen Quellen, sind aber ohne Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der jeweiligen Information. Eine Haftung für direkte oder allfällige Folgeschäden aus der Nutzung dieser Informationen ist daher ausgeschlossen. Diese Aussendung bedeutet daher weder eine Finanzanalyse noch eine Anlageberatung im Sinne des WAG oder BWG noch eine verbindliche Auskunft. Weil es sich nicht um eine Finanzanalyse handelt, wurde diese Ausarbeitung auch nicht unter Einhaltung der Vorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Jegliche Erwähnung eines Wertpapiers ist als Weitergabe einer bei Dritten eingeholten Sachinformation zu werten, die den gerade genannten Einschränkungen unterliegt, und damit weder als pauschale Kauf- oder Verkaufsempfehlung, noch als persönliche Empfehlung an den Empfänger dieser Aussendung zum Kauf oder Verkauf eines der Wertpapiere. Auf die Zukunft bezogene Aussagen sind allein auf Grund heutiger oder vergangenheitsbezogener Daten erstellt und unterliegen daher erheblichen Unsicherheiten. Auch ist es nicht möglich, im vorliegenden Zusammenhang alle Risiken zu erwähnen, die bei der Entscheidung über Investitionen in erwähnten Veranlagungsinstrumenten berücksichtigt werden sollten. Grundlage für Investitionsentscheidungen können immer nur die individuellen Verhältnisse und Risikoprofile sowie eine vollständigere und aktualisierte Datenlage sein.