Strategische Perspektiven April 2024

von Agnes Drennig

1. DIE VERSCHÄRFUNG DER DISKREPANZEN

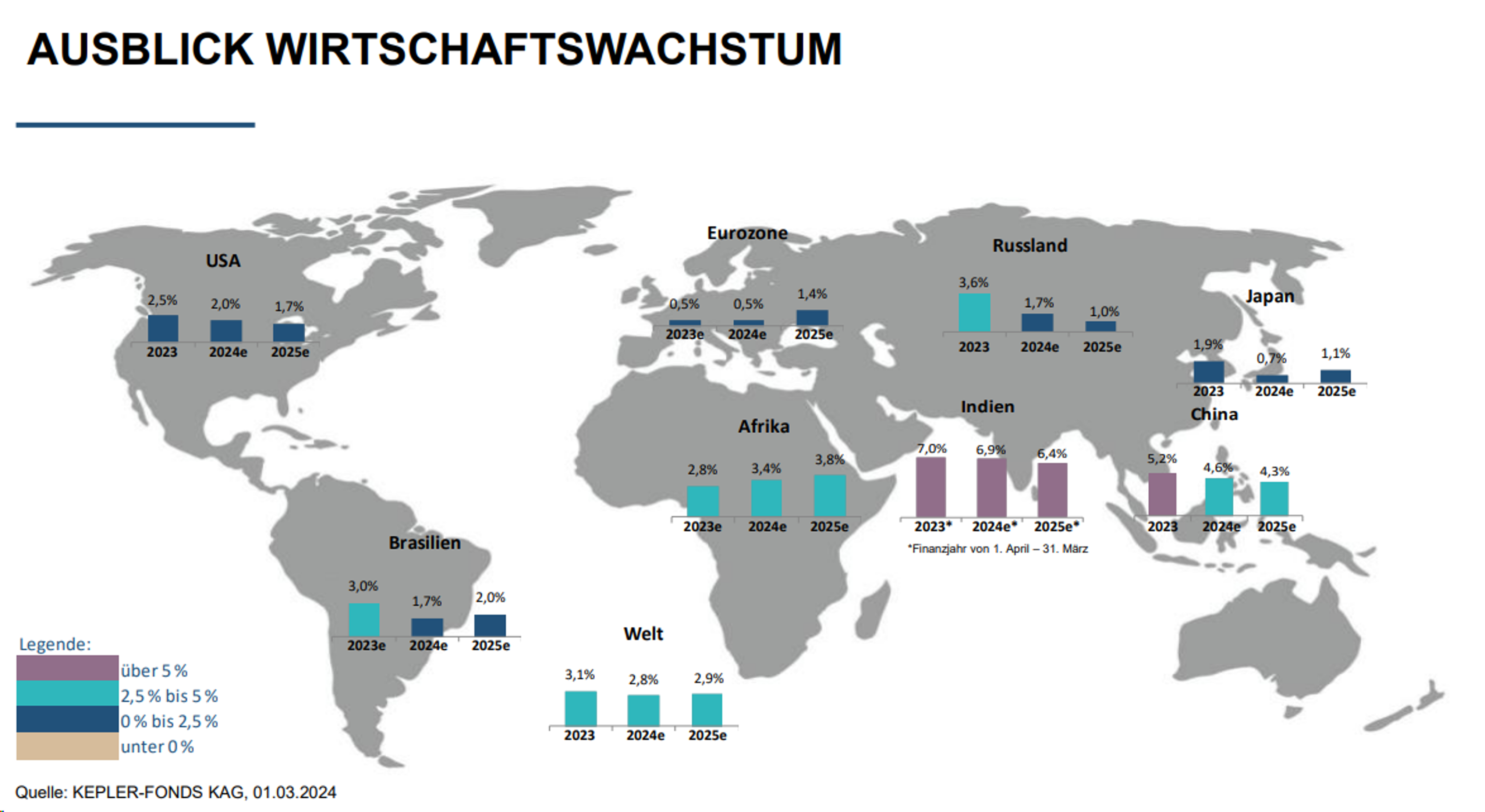

Sucht man nach einer angemessenen Beschreibung der Entwicklung der letzten Monate, dann ist es die einer zunehmenden Auseinanderentwicklung. Das gilt zunächst einmal für die Konjunktur. Die Prognosen für die wirtschaftliche Entwicklung in Europa wurden in den letzten Wochen wiederholt nach unten korrigiert, die für die USA nach oben.

Damit setzt sich ein Trend fort, der schon seit längerem erkennbar ist: Wie vor kurzem zu lesen, ist seit 2008 die amerikanische Wirtschaft bis heute um 73 % gewachsen, die EU plus Großbritannien um 20 %. Die aktuellen Prognosen zeigen kein besseres Bild:

Das Wachstum in Europa ist gerade noch als solches erkennbar, mehr nicht. Zitieren wir in diesem Zusammenhang die Professoren Felbermayr und Herrmann aus der FAZ vom 12.3.: „Studien zeigen, dass fast die Hälfte des Wachstums des realen Pro-Kopf-Einkommens Deutschlands von 1990 bis 2014 auf die vertiefte internationale Arbeitsteilung zurückzuführen ist. Diese Vorteile sind gefährdet.“ Nur allzu wahr. Denn das politische Weltgeschehen läuft derzeit auf eine Verschärfung der Handelshindernisse hinaus. Dabei geht es nicht nur um die zunehmenden Erschwernisse, die von Sanktionen gegenüber Russland bis zu Exportverboten nach China reichen. Der Internationale Währungsfonds hat vor kurzem eine Aufzählung der weltweit geltenden Handelsbeschränkungen vorgelegt, er kommt auf nicht weniger als 2845. Dazu kommen das neue Lieferkettengesetz und der durch interne politische Querelen bedingte Verzicht der EU auf das seit langem verhandelte Freihandelsabkommen. Wenn einmal selbst seriöse Quellen wie die FAZ von „Brüsseler

Neokolonialismus“ oder vom „Degradieren der Handelspolitik durch die europäische Gesetzgebung zum reinen Werteexportvehikel“ sprechen, dann hat das leider gute Gründe.

Die Verlagerung der Handelsströme hat weitreichende Effekte. Eine ausführlichere Analyse wollen wir hier durch einen etwas bösen historischen Vergleich abkürzen: Im Mittelalter wurde Osteuropa durch den mit Dschingis Khan beginnenden Mongolensturm verwüstet. Ein europäischer Staat hat dagegen mit den Mongolen paktiert und sein Handel hat davon auf Jahrhunderte kräftig profitiert: Das war damals Venedig, heute könnten es vor allem Indien und China sein.

Diese Entwicklung trifft die deutsche und in etwas abgeschwächter Form die ganze europäische Wirtschaft in einer Zeit, die ohnedies durch gleich mehrere massive Herausforderungen vom Umweltschutz bis hin zur Unterstützung der Ukraine gekennzeichnet ist. Wir haben dazu in unseren Strategischen Perspektiven bereits wiederholt Stellung genommen, und sehen daher von neuerlichen Wiederholungen ab.

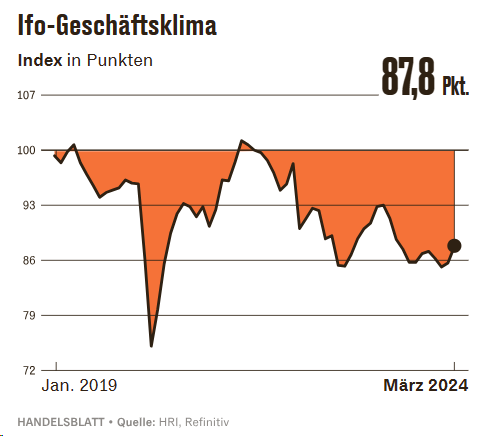

Die Auswirkungen aber sind schon jetzt zu spüren. In den letzten Monaten zeigte sich ein nahezu beständiger Abwärtstrend der wirtschaftlichen Aktivitäten. Die Ursache ist

nicht zuletzt, dass sich die Stimmung unter den Wirtschaftstreibenden im Lauf der Zeit gründlich verschlechtert hat. Die negative Einschätzung des Wirtschaftsstandortes und

der eigenen Chancen an diesem Standort hat bereits zu diversen Verlagerungen von Produktionsstandorten geführt.

Die Entscheidungen darüber, wo Neuinvestitionen vorgenommen werden und wo nicht, werden natürlich ebenso von internationalen Investoren getroffen, die darüber entscheiden, wo sie investieren wollen und wo nicht.

Bei unserem Hinweis auf Auseinanderentwicklungen ist eine dritte Diskrepanz zu erwähnen, die vielleicht weniger offensichtlich ist, aber schon auf mittlere Sicht ebenfalls weitreichende Folgen haben dürfte: Das ist die zwischen den Zielen und den Herausforderungen der Politik einerseits und den finanziellen Möglichkeiten andererseits. Auf die Praxis reduziert konkretisiert sich diese zunehmende Differenz als rapide steigender Finanzbedarf der Staaten.

2. DIE WEITERE ENTWICKLUNG DER ZINSEN

Damit kommt man zum Zinsthema. Wir wollen es unter dem Aspekt der Nachfrage nach Finanzierungen behandeln, da sich diese letztlich im Angebot an Staatsanleihen niederschlägt und die Inflationsentwicklung ohnehin nicht gut prognostizierbar ist.

Beginnen wir mit einem praktischen Beispiel. Der deutsche Bundesrechnungshof hat darauf hingewiesen, dass in den Berechnungen des deutschen Wirtschaftsministeriums, das die Kosten der Energieumstellung auf alternative Varianten für überschaubar hält, nicht weniger als 460 MilliardenEuro fehlen, die für den weiteren Netzausbau unerlässlich seien. Nicht gerade belanglos sind auch die Kosten für ein geplantes neues Rohrnetz speziell für grünen Wasserstoff, welches eine Länge von 4600 km haben soll. Das bestehende Gasnetz könne dafür nicht verwendet werden. Die sonstige Infrastruktur ist seit langem vernachlässigt. Was die Anzahl allein der sanierungsbedürftigen Brücken betrifft, so kursieren dazu Horrorziffern. Das deutsche Parlament hat ferner gerade beschlossen, dass die Pensionshöhe im Verhältnis zu den aktiven Löhnen und Gehältern nicht absinken darf, unabhängig von der demographischen Entwicklung.

Im Tragfähigkeitsbericht des deutschen Finanzministeriums wird für den „worst case“ in 50 Jahren ein Budgetdefizit von 345 % des Sozialproduktes errechnet. Bei der gegebenen Vielzahl an Unsicherheitsmomenten könnte das schneller gehen. Eines dieser besonderen Unsicherheitsmomente ist der Ukrainekrieg. Der ist im Moment dadurch gekennzeichnet,

dass ungeachtet des vielfachen Leids und der laufenden Zerstörungen beide Seiten keine wirklichen Fortschritte erzielen, aber ihre Anstrengungen erhöhen wollen und Verhandlungen in Richtung eines Kompromisses ablehnen. Bleibt es dabei, dann gibt es nur zwei Möglichkeiten: Im „günstigeren“ Fall irgendwann einen (auch finanziellen) Erschöpfungsstillstand, oder aber eine Eskalation bis hin zu einem furchtbaren großen Krieg.

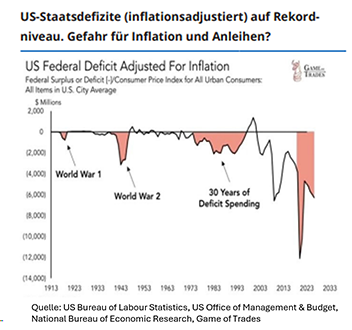

Auf der anderen Seite des Atlantiks sieht es mit den Staatsfinanzen auch nicht viel besser aus. Die USA leiden seit Jahren unter einem Doppeldefizit, einem Defizit im Handelsbudget, und einem Budgetdefizit. Zu den bedeutendsten Exportunternehmen der USA zählt Boeing, und deren Beitrag zur Handelsbilanz wird in nächster Zeit wegen der aktuellen Probleme eher kleiner werden. Noch schlimmer sind die aktuellen Perspektiven für das Budget. Die nebenstehende Graphik beruht auf den Daten des offiziellen Budget Office des Kongresses.

Und das muss noch nicht alles sein. Als Präsident hat Donald Trump gezeigt, dass ihm Steuersenkungen wichtiger sind als das Budgetdefizit. Nichts deutet darauf hin, dass er in einer

zweiten Amtszeit anders handeln würde. Medicare, die in etwa unserer traditionellen Krankenversicherung entspricht, schätzt, dass die Gelder für Krankenhausaufenthalte bereits für

2031 nicht mehr ausreichen. Insgesamt sieht sogar der Leiter des Congressional Budget Office „beispiellose finanzielle Belastungen“ auf die USA zukommen.

In unserem Zusammenhang geht es nicht um die politischen Implikationen, sondern um die Auswirkungen auf die Kapitalmärkte. Derzeit werden bei den Zinsen noch ein bis drei

Zinssenkungen im laufenden Jahr erwartet. Das mag so sein, auch wenn die Basis für diese Annahmen – nämlich die offene Frage der tatsächlichen Inflation - eher dünn ist. Aber können die niedrigen Zinsen länger anhalten? Schon in den nächsten 3 Jahren werden wegen einer ungünstigen Fälligkeitsstruktur weltweit fast 40 % aller aushaftenden Staatsanleihen fällig. Und noch vor Ende dieser Zeit werden sich die enormen Finanzerfordernisse in Form einer kräftigen Zunahme des Volumens an begebenen Staatsanleihen bemerkbar machen.

Damit kommen die jeweiligen Notenbanken ins Spiel. Wenn Sie sich so verhalten wie in der letzten Niedrigzinsphase, dann können sie die Zinsen stabil halten, indem sie sich mit Anleihen vollpumpen. Die verlieren aber später wieder an Wert, wenn die Zinsen wieder steigen sollten. Dies wiederum bedeutet, wie derzeit zu beobachten, hohe Verluste für all jene Zentralbanken, die mit ihren massiven Käufen zunächst einen stärkeren Zinsanstieg verhindert haben, dann aber aufgrund der Inflationsentwicklung die Zinsen wieder erhöht haben. Damit haben sie aber Milliardenbestände an abgewerteten Anleihen im Bestand. Es ist fraglich, ob die Notenbanken mit der nunmehr gewonnenen Erfahrung die gleichen Lasten nochmals auf sich nehmen wollen.

Wir halten deshalb längerfristig eine Senkung der Zinsen keineswegs für sicher und erachten es daher bei Veranlagungen nicht für sinnvoll, unbedingt auf langfristige Anleihen zu setzen. Der relativ geringe Zinsvorteil solcher Anleihen gleicht die Risken und Unwägbarkeiten der künftigen Zinspolitik nicht aus. Dazu kommt die derzeitige teils immer noch inverse Zinsstruktur, kurzfristige Anleihen rentieren im Moment besser als langfristige.

3. UND WAS IST MIT AKTIEN?

Auf den ersten Blick zeigt sich ein ziemlicher Widerspruch zwischen der schwachen Verfassung der westlichen Wirtschaften und der guten Verfassung der Börsen. Aber bei näherem Hinsehen sind die Widersprüche gar nicht so groß.

Wir haben wiederholt darauf hingewiesen, dass schon seit langem die positive Entwicklung der meisten Indizes in erster Linie den jeweils aktuellen Zinserwartungen zu verdanken ist. Die Bedeutung dieses Zusammenhanges zeigt sich bei praktisch jeglicher Äußerung eines maßgeblichen Vertreters einer Notenbank. Je nach deren Inhalt gehen die Kurse drastisch in diese oder jene Richtung. Das zweite deutlich erkennbare Phänomen liegt darin, dass die Indexsteigerungen, ebenfalls schon seit längerem, auf nur wenige Werte zurückzuführen sind. Und es gibt ein drittes auffälliges Phänomen. Das ist die enorme Sensibilität der Kurse gegenüber Meldungen der jeweiligen Unternehmen über positive oder negative Entwicklungen, oder genauer, gegenüber positiven oder negativen Abweichungen von den vorher definierten Erwartungen der Analysten.

All diese erkennbaren Muster lassen sich statt als widersprüchliches Verhalten in einem negativen wirtschaftlichen Umfeld genauso gut als selektives Verhalten in einem unsicheren Umfeld erklären. Man muss es derzeit nicht, wie manche annehmen, unbedingt mit einem irrationalen und deshalb unerklärbaren Verhalten zu tun haben, sondern erstens mit dem bekannten Phänomen „FOMO“, fear of missing out, und zweitens mit einem nachvollziehbaren und damit für die eigene Strategie nutzbaren Verhalten. Es geht dabei schlicht darum, in einem schwierigen Umfeld sorgfältig nach allenfalls doch vorhandenen Gewinnchancen zu suchen. Und die sind dort, wo man Wachstumschancen sieht. Die Konjunktur in Europa gibt wenig Anlass zu Optimismus und auch für die USA erwartet die Mehrheit der Analysten derzeit ein nur bescheidenes Wachstum der Gewinne. Vorsicht ist daher

immer angesagt. Aber das lädt doch gerade dazu ein, nach Sektoren und Unternehmen zu suchen, deren Entwicklung sich positiv von der allgemeinen Flaute abheben könnte. Schauen wir uns die aktuellsten Branchen an.

4. ALTERNATIVE ENERGIEN

Zu diesem Thema fassen wir uns hier kurz. Wir haben schon zuletzt ausführlicher begründet, dass und warum der Engpass für die gewünschte Umstellung auf alternative Energien weniger im Produktionsprozess als vielmehr bei den notwendigen Leitungen und bei den Speichern liegt. Dazu kommt die enorme Preiskonkurrenz chinesischer Anbieter bei Solaranlagen, die Umständlichkeit bürokratischer Genehmigungen von Windkraftanlagen, und als aktuelle Erfahrung der Umstand, dass zumindest derzeit alle Start-Ups, die auf sauberen, also „grünen“ Wasserstoff setzen, nicht aus den roten Zahlen kommen. Unternehmen, die Stromleitungen bauen, können dagegen auf Jahre hinaus mit einer gesicherten hohen Nachfrage rechnen. Die Technologie der Speicherung durch Wasser, das nach oben gepumpt wird, ist technisch recht effizient, aber notwendigerweise auf gebirgige Gegenden beschränkt. Bei batterieähnlichen Speicherungen gibt es derzeit einen Wettbewerb unterschiedlicher Technologien, den wir sorgfältig beobachten. Wer hier Vorteile erarbeiten kann, hat beste Chancen.

5. ARTIFICIAL INTELLIGENCE

Von dieser Technologie sind enorme technische und soziale Umwälzungen zu erwarten. Sie wird die Produktionsabläufe und vermutlich auch die Prozesse der Entscheidungsfindung in Unternehmen massiv verändern, sie wird die Produktion (und die Fälschung) von Informationen neu gestalten, sie wird alle Prozesse beeinflussen, bei deren Gestaltung Verschlüsselungstechnologien eine Rolle spielen (wie zB. Kryptowährungen) und sie wird die Entwicklung humanoider Roboter drastisch beschleunigen. Man kommt in diesem Zusammenhang nicht an den „magnificent seven“ vorbei, die bisher die meiste Entwicklungsarbeit geleistet haben, und wir meinen, dass das auch in Zukunft der Fall sein

wird. Es gibt immer neue Ideen, Technologien und Unternehmen, die enormes Wachstum versprechen. Aber kaum jemand ist imstande, die Chancen solcher Unternehmen in einer Zeit ununterbrochen neuer Ideen wirklich fundiert zu beurteilen. Bei den Großen dagegen kann man davon ausgehen, dass sie erstens zu solchen Analysen noch am ehesten imstande sind und zweitens über das nötige Kapital verfügen, solche Unternehmen frühzeitig aufzukaufen. Tesla würden wir allerdings eher ausklammern. Die einzigartige Marktstellung, die Elon Musk für dieses Unternehmen mit dem ersten massentauglichen E-Auto der Geschichte errungen hat, wird durch eine laufende Zunahme der Zahl der Konkurrenten ernsthaft gefährdet. Auch die Probleme von Apple in China wollen wir nicht unterschätzen. Zusätzlich hat Apple keinen unanfechtbar großen technischen Vorsprung vor seinen Konkurrenten. Nvidia hat derzeit bei der Entwicklung von Chips immer noch die Nase vorn. Aber, etwas stark vereinfacht, während Nvidia der beste Architekt auf

diesem Gebiet ist, ist Taiwan Semiconductor der beste Baumeister. Mehr als die Hälfte der Produktion für Drittfirmen entfällt auf dieses Unternehmen, und 90 % der Produktion der aktuell modernsten Chips. Infineon und Aixtron zählten in letzter Zeit nicht zu den Lieblingen der Anleger. Aber vielleicht werden die Stärken beider Unternehmen unterschätzt. Infineon liefert nicht nur Chips für E-Autos, sondern auch für das Energiemanagement von Datenverarbeitungs-zentren, und deren Strombedarf und damit Bedeutung wird unterschätzt. Um einmal Zahlen zu bringen, die die Größenordnung verdeutlichen, um die es dabei geht. Eine energie-sparende Glühlampe braucht zwischen 5 und 45

Watt. 1000 Watt sind ein Kilowatt, und eine normale Waschmaschine braucht während es Aufheizens ungefähr 2-3 Kilowatt. 1000 Kilowatt sind ein Megawatt, und eine halbwegs moderne Windkraftanlage hat eine Nennleistung zwischen 3 und 9 Megawatt. Aber die Rechenzentren allein von Google brauchten laut Wikipedia schon vor Jahren 260 Megawatt. Energiemanagement gehört daher zur zentralen Frage moderner EDV- Anlagen. Und Aixtron liefert, wie bereits einmal geschildert, Vormaterial für Chips mit niedrigerem Stromverbrauch.

6. RÜSTUNGSINDUSTRIE

Seit dem russischen Angriff auf die Ukraine hat sich auch die moralische Beurteilung von Investitionen in Rüstungsbetrieben gründlich geändert. Heute ist es eher umgekehrt. Und wie immer und auf welche Weise man sich das Ende dieses Krieges erhofft, Europa wird um eine massive Erhöhung der Rüstungsausgaben nicht herumkommen. Der uralte Spruch „si vis pacem, para bellum“ also: „Wenn Du Frieden willst, musst Du für einen Krieg gerüstet sein“, hat heute seine unheimliche Richtigkeit.

In unserem Zusammenhang kann es nur um einige Hinweise gehen: Die Entwicklung immer modernerer Kampfflugzeuge kostet unendlich viel Geld, dauert viele Jahre und ist nicht ohne Risken. Immer wieder neue Modelle produzieren können nur wenige US-Firmen und die sind stark von nicht immer vorhersehbaren Entscheidungen des Pentagon abhängig. Und was weniger umfangreiche Projekte angeht, hat sich gezeigt, dass der Kampfpanzer als zentrales Element der Kriegsführung von Drohnen abgelöst worden ist. Solche Drohnen sind nichts anderes als bessere Kleinflugzeuge, über ihre Qualität als Waffe entscheidet aber ihre elektronische Ausrüstung. Nach Angaben aus Militärkreisen können die Russen derzeit bereits rund die Hälfte aller westlichen Präzisionswaffen mittels elektronischer Störmaßnahmen ausschalten. Daher kann bei Unternehmen, die stärker auf dem Gebiet elektronischer Steuerung tätig sind, wie etwa Hensoldt oder die breit aufgestellte italienische Leonardo, die übrigens an Hensoldt mit mehr als 20 % beteiligt sind, in Zukunft wohl mit ziemlich hoher Dynamik gerechnet werden.

7. GESUNDHEIT

Die Bedeutung des Gesundheitssektors ist nicht näher zu begründen. Dazu kommen spektakuläre Erfolge, wie beispielsweise zuletzt der Unternehmen Novo Nordisk und Eli Lilly bei der Entwicklung von Schlankheitsmitteln. Der Gesundheitssektor wächst weiterhin mit außerordentlicher Dynamik und verdient daher alle Aufmerksamkeit der Anleger. Wir wollen hier aus der Vielzahl der Entwicklungen nur zwei besondere herausgreifen. Das eine sind allererste Erfolge beim Kampf gegen Alzheimer, die ebenso schlimme wie mit zunehmender

Alterung immer mehr verbreitete Krankheit. Allerdings ist man damit erst am Anfang. Man kann daher seriöserweise nur informieren, nicht empfehlen. Empfehlen kann man immerhin, diese Thematik sorgfältig zu beobachten. Es könnte sich auszahlen. Ein Mittel, dessen Zulassung die amerikanische FDA gerade wieder verschoben hat, heißt Donanemab und stammt von Eli Lilly. Wirksamkeit und Nebenwirkungen lassen sich bisher nicht sicher beurteilen. Ein in den USA, aber noch nicht in Europa zugelassenes Medikament namens Lequembi stammt, wie wir bereits einmal berichtet haben, von Biogen und Eisai. Es kann zwar offenbar die für Alzheimer typischen BetaAmyloid – Ablagerungen abbauen, bisher wurden allerdings nur Verzögerungen und nicht Verbesserungen des Krankheitsverlaufes bekannt. In den USA hat das Unternehmen Cassava Science das Medikament Simufilam schon 2021 auf den Markt gebracht und auf positive Studienergebnisse verwiesen. Daran sind allerdings damals manche Zweifel aufgetaucht. Im Februar hat das Unternehmen nunmehr neue Studienergebnisse vorgelegt, die eine echte Verbesserung wenigstens bei einem Teil der Patienten beweisen sollen, wir werden die Entwicklung genau verfolgen. Eine weitere Entwicklung verdient ebenfalls besondere Aufmerksamkeit. Das sind die sogenannten „Genscheren“, mit denen jeweils ganz bestimmte Zellen wie etwa Krebszellen gezielt angegriffen werden oder negativ wirkende Gene überhaupt ausgeschaltet werden können. Natürlich handelt es sich dabei nicht um Scheren, sondern um bestimmte Molekülkombinationen, wie etwa mit dem Namen „Crispr/Cras“. In Einzelfällen konnten sogar bereits bestimmte Moleküle aufgetrennt werden Der konkrete Anwendungsbereich ist ungeheuer groß. Hier stehen wir vielleicht erst am Anfang einer dynamischen Evolution, die uns als Anleger beschäftigen sollte.

8. GOLD

In unseren letzten Strategischen Perspektiven haben wir darauf hingewiesen, dass der Goldpreis nicht nur wegen der bekannten Faktoren wie etwa Ersatz des Dollars als Reservewährung oder der Zinsentwicklung steigen sollte, sondern auch wegen der zunehmenden Verknappung der Ressource, weil die neu erschlossenen Vorkommen nur immer geringere Goldanteile im Gestein haben. Diese Meinung hat sich durch den steigenden Goldpreis der letzten Monate wohl eindrucksvoll bestätigt. Natürlich sind beim Preis immer wieder Rückgänge möglich. Aber die langfristige Entwicklung sollte weiter nach oben zeigen.

Disclaimer

Diese Mitteilung dient ausschließlich zu Informationszwecken und stellt keine Investmentanalyse oder Anlageempfehlung bzw. Aufforderung oder Angebot zur Zeichnung oder zum Kauf des(der) erwähnten Produkte(s) dar. Sie gilt weiters nicht als ausreichende Grundlage für eine Anlageentscheidung. Da jede Anlageentscheidung einer individuellen Abstimmung auf die persönlichen Verhältnisse (z.B. Risikobereitschaft) des Anlegers bedarf, ersetzt diese Information nicht die persönliche Beratung und Risikoaufklärung durch den Kundenberater im Rahmen eines Beratungsgesprächs. Soweit in dieser Mitteilung konkrete Produkte genannt werden, sollte eine Anlageentscheidung allein auf Grundlage der verbindlichen Verkaufsunterlagen getroffen werden. Eine Anlageentscheidung für Fonds sollte in jedem Fall auf der Grundlage der aktuellen Verkaufsprospekte einschließlich der zuletzt veröffentlichten Jahres- und ggf. Halbjahresberichte getroffen werden, die auch ausführliche Informationen zu den Chancen und Risiken enthalten. Provisionen, Gebühren und Entgelte können zu einer Reduktion der individuellen Wertentwicklung führen. Aus der Veranlagung können sich steuerliche Verpflichtungen ergeben, die von den jeweiligen persönlichen Verhältnissen des Kunden abhängen und künftigen Änderungen unterworfen sein können. Die enthaltenen Informationen und Aussagen stellen eine Einschätzung der PRIVATCONSULT zum Zeitpunkt der Erstellung und Veröffentlichung dar und können sich jederzeit ändern. PRIVATCONSULT kann keine Gewähr für die Richtigkeit und Vollständigkeit der in dieser Mitteilung enthaltenen Daten und Informationen übernehmen und haftet somit nicht für Verluste oder sonstige Schäden, die aus der Nutzung dieser Informationen entstehen können. Die historische Wertentwicklung einer Veranlagung ist keine Garantie für eine zukünftige Entwicklung. Der Wert der entsprechenden Anlage kann sowohl steigen als auch fallen. Bei der Abbildung des Portfolios handelt es sich um ein Modellportfolio und nicht um die Abbildung eines spezifischen Kundendepots.

HINWEIS: Bei dieser Mitteilung handelt es sich um Werbung. Sie wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.