Strategische Perspektiven Jänner 2024

von Agnes Drennig

1. TROTZ ALLER SORGEN LETZLICH EIN GUTES BÖRSENJAHR

Das Jahr 2023 brachte weltweit genug an Herausforderungen. Neben etlichen lokalen Konflikten, dem anhaltenden Krieg in der Ukraine und dem Neuen im Nahen Osten, eine Pandemie, die nicht aufhören will, noch immer relativ hohe Inflation und eine stagnierende Wirtschaft.

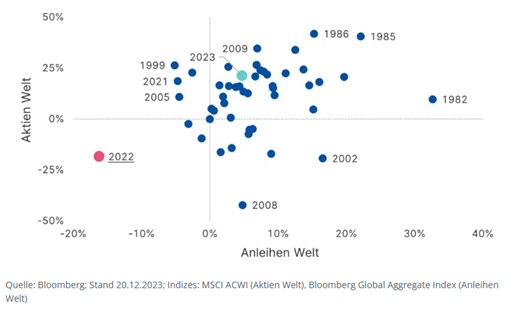

Gemessen an all dem war 2023 ein gutes Börsenjahr. Vor allem im Vergleich zu 2022, das sowohl für Aktien als auch für Anleihen geradezu katastrophal verlaufen ist. Im langfristigen Vergleich zeigt sich einerseits die negative Ausnahmestellung des Jahres 2022, andererseits aber auch, dass 2023 genau genommen nur knapp über dem Durchschnitt vieler Jahre einzuordnen ist.

Jahresrenditen von Aktien und Anleihen im historischen Vergleich

Die bessere Entwicklung der Börsen im Jahr 2023 trotz der schlimmen Umwelt ist vor allem dem beginnenden Rückgang der Zinsen und den optimistischeren Zinserwartungen zu verdanken. Die sinkenden Inflationsraten ließen die Investoren zunehmend auf Zinssenkungen durch die großen Notenbanken setzen. Begünstigt wurden Wertpapierkäufe auch durch die Liquidität im Bankensektor. Die ist 2023 vor allem in den USA deutlich gestiegen, weil die FED zwar die Zinsen hoch gehalten, aber die Liquiditätsversorgung weit offengelassen hat. Die maßgebliche Bedeutung beider Faktoren zeigt freilich auch eine relative Abkoppelung der Börsen vom politischen Geschehen, solange dieses noch keine direkten Folgen für die wirtschaftliche Entwicklung hat.

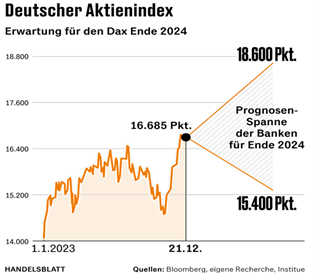

Trotzdem besteht weiterhin hohe Unsicherheit über die künftige Entwicklung. Das zeigt sich nicht zuletzt darin, dass die Prognosen der Banken zur Kursentwicklung des kommenden Jahres besonders weit auseinanderklaffen.

Die Unsicherheit kommt auch daher, dass die Indexsteigerungen des letzten Jahres ja in Wirklichkeit von nur wenigen Aktien getragen worden sind (speziell in den USA von den je nach Sichtweise Glorious oder Infamous Seven), während die große Mehrheit nur wenig Bewegung gezeigt hat.

Dazu kommt als Gegenargument gegen die Hoffnung auf die kursbelebende Wirkung von Zinssenkungen, dass nach fundamentalen Gesichtspunkten wie Gewinnerwartungen, Analystenmeinungen und gängigen Kurs – Gewinn - Multiples die Aktien der meisten Branchen zuletzt eher nahe dem oberen Rand der traditionellen Bewertungskriterien notieren. Aus all diesen Gründen halten wir es für wenig sinnvoll, pauschale Prognosen durch eine weitere zu bereichern, die auch mit nicht weniger Unsicherheiten belastet wäre. Wir nähern uns einer Einschätzung der Zukunft lieber über die Analyse erkennbarer Trends, die bestimmte Entwicklungen plausibel machen. Davon gibt es genug.

In diesem Sinn gehen wir zunächst einmal auf Anleihen ein. Bei Aktien nehmen wir kurz Stellung zu den Konsequenzen des leider drohenden Verlustes der Konkurrenzfähigkeit der deutschen und österreichischen Industrie, befassen uns ferner mit dem Thema alternativer Energien, und auch dem leistungsfähiger Chips, die für Artificial Intelligence so wichtig sind. Ferner nehmen wir zur aktuellen Entwicklung bei Kryptowährungen Stellung und verweisen abschließend auf Gold als überlegenswerte Veranlagungsform.

2. WARUM ANLEIHEN (NOCH) INTERESSANT SIND

Erinnern wir uns: Die beiden großen Notenbanken haben auf den Inflationsanstieg, der den Corona- Verwerfungen und dem russischen Angriff auf die Ukraine gefolgt ist, spät, aber umso energischer reagiert und damit die Anleihenkurse beginnend ab 2021 in den Keller geschickt. Nunmehr haben sowohl die FED als auch die EZB eine Pause im Zinserhöhungszyklus eingelegt, veranlasst durch einen deutlichen Rückgang der Inflationsraten sowohl in den USA als auch in Europa. Beide Notenbanken haben sich, wenngleich mit unterschiedlicher Schärfe der Formulierung, weitere Zinserhöhungen ausdrücklich vorbehalten, ihre eigene künftige Vorgangsweise aber als datenabhängig bezeichnet. Die weitere Entwicklung der Inflationsraten wird daher für die Zinspolitik beider Notenbanken maßgeblich sein.

Die hier wie dort sinkenden Inflationsraten haben die Hoffnung auf weitere Zinssenkungen genährt. Derzeit werden sogar bis zu drei Zinssenkungen im heurigen Jahr erwartet. Wir sind hinsichtlich der Inflationserwartungen nicht ganz so optimistisch. Die vergleichsweise hohen Lohnabschlüsse, die neuen Verkehrsbehinderungen im Roten Meer, die tendenzielle Deglobalisierung der Handelsbeziehungen und nicht zuletzt die aufgrund des Klimawandels immer ernster werdenden Ernteschäden werden kaum ganz folgenlos bleiben.

Trotzdem bleiben Anleihen weiterhin attraktiv. Auch nur schwach weiter sinkende Zinsen bedeuten weiter steigende Anleihekurse. Man soll nur das Ausmaß deshalb möglicher Gewinne nicht allzu hoch veranschlagen.

Sinkende Zinsen führen üblicherweise auch zur Empfehlung längerer Laufzeiten, um sich die höheren Zinsen in einer erhofften längeren Phase niedriger Zinsen zu sichern. Da raten wir eher zur Vorsicht. Anleihen mit längeren Laufzeiten können erstens stärker schwanken, und liefern derzeit wegen der deutlich niedrigeren Zinserwartungen sogar niedrigere Renditen.

Zweitens leben wir in einer Phase fundamentalen Wandels, dessen Konsequenzen nicht wirklich überblickbar sind.

Nehmen wir allein die vielerorts rasch wachsenden Staatsschulden. Da ist es wichtiger, Flexibilität zu bewahren.

3. EINE STILLE AUSWANDERUNG DER INDUSTRIE?

Die Gefahr eines Verlustes der Konkurrenzfähigkeit der europäischen Industrie zeigt sich in den unterschiedlichsten Daten. Das vom grünen – und sicher nicht auf Schwarzmalerei erpichten – Vizekanzler Habeck geführte deutsche Wirtschaftsministerium hat vor kurzem ein Strategiepapier namens „Industriepolitik in der Zeitenwende“ veröffentlich. Darin wird unter anderem festgehalten, dass die deutsche Industrieproduktion aktuell knapp unter dem Stand von 2015 (!) liegt. Und die Produktion der energieintensiven Branchen Chemie, Glas, und Metall ist allein schon seit Anfang 2020 um nicht weniger als 20 % gesunken. Nach einer Analyse der Deutschen Bank hat die Chemieindustrie seither nicht weniger als ein Viertel ihres Marktanteils verloren. Vom erhofften Ersatz durch grüne Industrien ist wenig zu sehen.

Unsere Aufmerksamkeit und die jedes Anlegers muss daher der Frage gelten, ob überhaupt und wenn ja, wie gut die gestiegenen Energiekosten, immer neue Bürokratische Lasten und das Umfeld einer 2024 günstigstenfalls stagnierenden Wirtschaft von den hiesigen Unternehmen verkraftet werden können.

Teils antworten die Unternehmen mit der Verlagerung von Arbeitsplätzen ins Ausland wie etwa in Österreich KTM aus Mattighofen oder Bosch aus Hallein. Dabei geht es auch um Auslagerungen von Forschung und Entwicklung sowie um Kapitalverlagerungen, die längerfristig umso folgenreicher werden. Und manchmal verlagern die Unternehmen auch ihre Börsennotierung, wie etwa Linde aus Deutschland oder RHI Magnesita aus Österreich. Die Unternehmen müssen nicht schwächer werden, sie produzieren nur zunehmend anderswo und erwirtschaften ihre Gewinne (und zahlen manche Steuern) eben im Ausland. Die Auswanderung von so manchen Unternehmen ist eine ernste Warnung an die Politik. Aber die Wettbewerbsfähigkeit verlagernder Unternehmen, und damit ihre Attraktivität für Anleger muss darunter nicht leiden.

Anders ist es mit Unternehmen, die ihre Standorte praktisch nicht verlagern können und zugleich einen hohen Energiebedarf haben. Nehmen wir als Beispiele allein die Stahl-, Papier- Glas- und die chemische Industrie (und wegen ihrer Sudkessel sogar auch die Bierbrauer). Hier ist für Anleger besondere Vorsicht angezeigt.

Schwer betroffen ist nicht zuletzt die Automobilindustrie. Diese deutsche Industrie und ihre österreichischen Zulieferer haben bei konventionellen Motoren einen klaren technologischen Vorsprung. Bei Elektroautos haben sie den nicht, aber umgekehrt die chinesischen Produzenten einen Kostenvorteil von geschätzt 30 bis 40 Prozent. Dabei sind Elektroautos nur dann wirklich umweltfreundlicher, wenn der von ihnen verbrauchte Strom auch aus erneuerbarer Energie stammt. Angesichts der enormen Bedeutung der Autoproduktion für die Gesamtwirtschaft hat die derzeitige Bevorzugung von Autos, bei denen die ausländischen Produzenten über einen uneinholbaren Kostenvorteil verfügen, einmal rein wirtschaftlich gesehen, weitreichende negative Folgen. Wir sehen in dieser Branche längerfristig wenig Perspektiven.

4. DIE VERMUTLICH FOLGENREICHE ENERGIEMISERE

Auf das Thema einer unausgewogenen Energiepolitik sind wir bereits in unseren Strategischen Perspektiven vom Oktober 2023 eingegangen. Die Problematik hat sich seither nur noch verschärft. Dabei kann man zunächst mit einer guten Nachricht aufwarten: Der Anteil erneuerbarer Energien steigt rasch, und hat in Deutschland 2023 bereits mehr als die Hälfte der ganzen Stromerzeugung ausgemacht. In diesem Jahr sind dort bereits rund eine Million neuer (Klein)Solaranlagen gebaut worden. Österreich deckt dank der vielen Wasserkraftwerke heute schon drei Viertel der Stromproduktion aus alternativen Quellen, und die Produktion steigt weiter kräftig. 2023 hat hierzulande die Nennleistung allein aus Photovoltaik von knapp über 2.700 Megawatt um rund 1.000 weitere auf 3.700 Megawatt zugenommen.

Die weniger gute Nachricht ist, dass die Netze diese zusätzliche Produktion kaum mehr aufnehmen können. Man hat von den 8.760 Stunden eines Jahres nicht viel mehr als 2.000 Windstunden und gut 1.100 Sonnenstunden. In diesen Stunden gibt es eine besonders hohe Produktion, aber die vorhandenen Netze haben noch zu wenig Kapazität, um diese auch immer abzunehmen. Das mussten in Österreich schon viele tausende Haushalte erfahren. In Deutschland erhalten die Produzenten von den Netzbetreibern für das Abschalten in solchen Zeiten sogar eine Vergütung. Allein aus diesem Titel wurden laut Bundesnetzagentur 2023 satte 900 Millionen Euro bezahlt. Wenn möglich, wird Strom exportiert, sobald der Verbrauch niedriger ist als die Produktion. Das geht nur zu Niedrigpreisen (während Stromimporte wesentlich teurer sind), aber gelegentlich auch nur zum Nulltarif und zeitweise sogar notgedrungen gegen Bezahlung dafür, dass man überhaupt liefern darf.

Bei der Produktion von Strom aus alternativen Energien hat sich also eine positive Dynamik entwickelt – die nicht zuletzt von den vielen privaten Haushalten getragen wird, die auf ihre Dächer und Balkone Solaranlagen montieren. Die wirkliche Engstelle liegt bei den Netzen und bei Speichern.

Nur mit dem Speichern schaut es eher düster aus. Nach Berechnungen des Freiburger Fraunhofer Institutes wird für eine auch nur begrenzte Substitution fossiler Energien durch Strom ungefähr das dreizehnfache der gegenwärtigen Speicherkapazitäten benötigt. Im Falle von Dunkelflauten (kein Sonnenschein, kein Wind) reichen die vorhandenen Speicherkapazitäten derzeit gerade einmal eine Stunde, dann braucht man wieder Gaskraftwerke oder andere konventionelle Energieformen, oder Importe. Und bei denen ist man vom Energiemix der externen Lieferanten und ebenso von deren Preisen abhängig.

Und es wird noch komplizierter: Der Ausbau von Speichern ist notwendig, hat aber einen teuren Nebeneffekt: Je besser gespeichert werden kann, desto geringer der Nutzungsgrad von Gaskraftwerken, die ja beim Ausbau alternativer Energien nur mehr als Backup dienen. Je geringer der Nutzungsgrad, desto höher aber dann auch die auf den Preis umzuwälzenden Kosten.

Macht es wirklich Sinn, in Unternehmen zu investieren, die sich auf den Bau und die Produktion von alternativen Anlagen zur Stromerzeugung konzentrieren, solange der Absatz unklar ist? Interessanter sind auf Jahre hinaus Unternehmen, die Netze und Speicher betreiben und ausbauen.

China liefert derzeit, auch aus Preisgründen, über 80 % aller Solarzellen. China liefert auch die meisten Wechselrichter, so etwas wie die Intelligenz einer Photovoltaikanlage. Die speichern die ganzen sensiblen Daten einer Anlage – allerdings auch in der chinesischen Cloud. Das bietet dortigen Behörden und Hackern weitreichende Zugriffs- und Störmöglichkeiten, sobald sie nur wollen.

Die gegenwärtige Konzentration auf Sonne und Wind hat daher ihre Tücken. Als mögliche Erweiterung - aber auch als mögliches Speichermedium - wird heute Wasserstoff angesehen. Der wird konventionell durch Elektrolyse, die Zerlegung von Wasser, H2O, in H, Wasserstoff und O, Sauerstoff, erzeugt. Effizienter wäre die Zerlegung von Erdgas, CH4, man erhält dabei Wasserstoff um ein Viertel der bei Elektrolyse anfallenden Kosten. Den dabei übrigbleibenden Kohlenstoff könnte man unterirdisch speichern. Genau das ist aber derzeit in Deutschland und Österreich verboten. Das hat skurrile Nebeneffekte. So will beispielweise das größte österreichische Zementwerk in Mannersdorf, bei dem täglich rund 2000 Tonnen Kohlendioxid anfallen, dieses herausfiltern und unterirdisch speichern. Das darf es aber wegen des Verbotes nicht, sondern müsste täglich 40 Waggons mit Kohlenstoff ins Ausland schicken. Damit rechnet sich das an sich sogar förderbare Projekt aber nicht mehr und unterbleibt zumindest einmal vorläufig. Der aktuellen Gesetzeslage sei Dank.

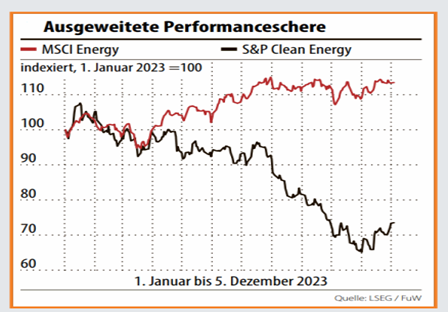

Klimaschutz ist ein wichtiges Anliegen. Aber bei Veranlagungen muss man auch darauf achten, dass sie sich rechnen. Viele Investoren scheinen das auch so zu sehen, wie die recht unterschiedliche Entwicklung der Indices für Aktien saubererer Energien einerseits, konventioneller Energien andererseits zeigt.

5. ARTIFICIAL INTELLIGENCE UND VERARBEITUNGSKAPAZITÄTEN

Einer der erkennbar wichtigsten Trends ist die auch im Wortsinn ungeheure Dynamik der Verbreitung von Artificial Intelligence. Einen wirklich zuverlässigen Überblick zu diesem Thema und zu den Folgen wirtschaftlichen und gesellschaftlichen Folgen traut sich derzeit wohl zu Recht niemand zu, der seriös bleiben will.

Allerdings lässt sich etwas zu den Chips sagen, deren Kapazitäten schließlich die Möglichkeiten der AI definieren. Der enorme Aufstieg der Nvidia Aktie im vergangenen Jahr hat viel damit zu tun, dass Nvidia sich früh auf Chips mit besonders hoher Kapazität konzentriert hat, eigentlich ursprünglich für Computerspiele. Eben diese hohe Kapazität macht solche Chips auch für die Nutzung für Zwecke der AI attraktiv. Maßgeblichen Einfluss auf die weitere Entwicklung der AI hat daher die Chips-Industrie. Aber bei der Erhöhung der Leistungsfähigkeit von Chips gibt es eine wichtige Grenze: Die Feinheit der Strukturen innerhalb eines Chips ist nämlich durch die minimale Wellenlänge des Laserlichts begrenzt, das die Strukturen in die Silikonwafer ritzt. Mit den 3 Nanometer Strukturen der neuesten Chips von Taiwan Semiconductor kommt man dieser Untergrenze schon recht nahe. Es ist anzunehmen, dass andere, auch chinesische Produzenten früher oder später diese Grenze erreichen. Die gegen letztere verhängten Sanktionen können zwar westlichen Nutzern (zivilen und militärischen) ein paar Jahre Vorsprung bringen, aber keinen endgültigen. Nvidia wird daher die gegenwärtige Vorrangstellung kaum halten können.

Im Übrigen gibt es bei Chips eine weitere beachtenswerte Entwicklung. Qualität und Strombedarf der Chips hängt auch von der Qualität der Wafer ab, aus denen die Chips gefertigt werden. In der Produktion solcher Wafer steht das Unternehmen Aixtron qualitativ mit an der Spitze, nicht zuletzt durch die Verwendung von Galliumnitrid als relativ neues, aber besonders homogenes und leistungsfähiges Ausgangsmaterial.

6. ETFs FÜR BITCOIN

Nunmehr hat die US - Börsenaufsicht SEC den Handel mit Exchange Traded Funds zugelassen, die den Kurs der Bitcoins abbilden. Man kann jetzt in Bitcoins investieren, ohne spezialisierte Bitcoin – Trader oder eigene elektronische Wallets zu brauchen. Das wird vermutlich kurzfristig zu Kurssteigerungen führen. Zur längerfristigen Entwicklung haben wir bereits ausdrücklich darauf hingewiesen, dass erstens hinter Bitcoins kein „Intrinsic Value“ steht, oder, um es noch deutlicher sagen, weniger als hinter der historischen Tulpenzwiebelhausse in Amsterdam. Ein zweites unserer Argumente ist aber noch wichtiger geworden: Mit der Kombination von Quantencomputer und Artificial Intelligence werden all die Verschlüsselungssysteme, auf denen derzeit die Blockchain - Technologie beruht, kurzfristig von Hackern überwunden werden können. Und die Arbeit am Quantencomputer geht jüngsten Meldungen zufolge viel rascher vor sich als noch vor kurzem vermutet. Rund um die Welt arbeiten Techniker an dieser Entwicklung. Ein Team hat gerade erklärt, in 2 bis 3 Jahren einen Quantencomputer mit ca. 100 Quantenbits bauen zu können. Zum Vergleich: Ab 50 Quantenbits würde ein Computer bereits die aktuell leistungsstärksten Computer der Welt schlagen können.

7. GEHT DIE GOLDRALLYE WEITER?

Bei der Analyse von Trends für Veranlagungen sollte man Gold nicht übersehen. Im Jahr 1944 hat die Konferenz von Bretton Woods im Interesse einer stabilen Weltwährungsordnung den damaligen Preis von 35 Dollar für die Unze Gold auf Dauer fixieren wollen. Diese Preisbindung war in der Praxis nicht mehr zu halten und wurde ab 1971 beendet. Der Goldpreis hat seither wiederholt starke Steigerungen verzeichnet, so zu Beginn der achtziger Jahre und dann wieder 30 Jahre später. Beide Male folgten ziemlich lange, aber eben keine dauernden Preisrückgänge. Im Dezember 2023 überstieg der Goldpreis kurzfristig sogar die Marke von 2.130 Euro. Folgt jetzt ein neuer Rückgang?

Der jetzige Preisanstieg verdankt sich mehreren Faktoren. Einer davon sind die beständigen Goldkäufe mehrerer Zentralbanken – nicht nur der chinesischen – die vom Dollar als Reservewährung wegwollen. Nachdem die USA die Sperre von Zentralbankgeldern als politisches Druckmittel gegen missliebige Staaten eingesetzt hatten, haben sie diesen Trend unabsichtlich gefördert. Die offiziellen Erklärungen der erweiterten BRICS - Staaten lassen eine Fortsetzung der Bemühungen um eine geringere Dollarabhängigkeit erwarten.

Auch das Ende der Zinserhöhungen kommt dem Goldpreis zugute. Je niedriger die Zinsen, desto geringer der Verlust bei der Veranlagung in Gold. Und es gibt noch einen dritten Faktor, der für die Berücksichtigung von Gold in den eigenen Veranlagungen spricht. Das ist der Umstand, dass seit Jahren keine wirklich reichhaltigen Goldlagerstätten mehr gefunden worden sind. Wo immer neue Depots erschlossen werden, ist der Goldgehalt nur mehr gering. Die Kosten für die Förderung einer Unze Gold steigen damit fast ständig. Das Angebot an neuem Gold dürfte daher hinter der Nachfrage in Zukunft zurückbleiben, und der „Intrinsic Value“ steigt weiter – mit entsprechenden Folgen für den Preis.

8. POLITISCHE SACKGASSEN UND UNABHÄNGIGE VERANLAGUNGEN

Europa, im besonderen Deutschland, und wegen der engen wirtschaftlichen Verflechtung auch Österreich, steckt derzeit in drei wesentlichen Bereichen in einer Sackgasse. Die eine ist die Energiepolitik. Die Sanktionen haben Russland Probleme bereitet, die es, sei es auch mit Opfern für die Zivilbevölkerung, nach Meinung der meisten Beobachter einigermaßen bewältigt haben dürfte. Die hierzulande damit verbundene Verteuerung der Energieversorgung und damit die Verschlechterung der Konkurrenzfähigkeit scheint nachhaltiger zu sein, und der rasche Aufbau alternativer Stromproduktion ist dem Ausbau der Netze und der Speicher schlicht davongelaufen. Wenn hier kein Gleichschritt erzielt werden kann, bleibt die erhoffte Energiewende Illusion.

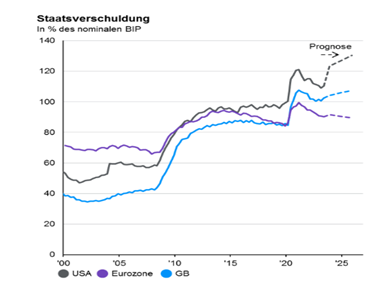

In der zweiten Sackgasse steckt die Budgetpolitik. Bei der Vielfalt an dringenden Notwendigkeiten, drängenden Forderungen und politischen Zielen wird die Finanzierbarkeit auf eine immer härtere Probe gestellt. Und die von den Zentralbanken versuchte Lösung, die Zinsen gegen Null zu fahren, hat sich in der Praxis als hohes Risiko für die Geldwertstabilität herausgestellt. Die kurzfristigen Konsequenzen sind in der obigen Graphik dargestellt, die langfristigen sind offen.

In die dritte Sackgasse ist der Krieg in der Ukraine geraten. Die Fachleute sind darüber einig, dass sich die Kriegsführung von Grund auf geändert hat. Die Zeit schneller Geländegewinne durch massive Panzerverbände ist vorbei, seitdem Drohnen in Verbindung mit endphasengelenkter Munition der Artillerie oder der Luftwaffe selbst große Panzerverbände bereits in der Aufmarschphase zerschlagen können. Und das gilt für beide Seiten. Die derzeitige Realität sind minimale Frontverschiebungen bei anhaltender Vernichtung von Menschen, Häusern und Infrastruktur. Die Kosten eines irgendwann erfolgenden Wiederaufbaues steigen täglich enorm, von den horrenden menschlichen und materiellen Kosten des Krieges selber ganz abgesehen. Und in einer solchen Lage leistet man sich hier wie dort eine Rhetorik der Unbedingtheit, die nur immer tiefer in die Ausweglosigkeit hineinführt.

Wir hüten uns, in dieser Lage von Patentrezepten träumen zu wollen. In allen drei genannten Fällen gibt es keinen schnellen Weg aus der jeweiligen Sackgasse, sondern nur lange und mühselige Kleinarbeit. Solange sich diese Erkenntnis nicht auf breiter Basis durchsetzt, bleibt das Finden von guten Veranlagungen im Interesse der Sparer eine Aufgabe, die sich nicht einfach nur an ideologiegetriebenen Wünschen und Vorstellungen orientieren kann. Dazu gehört eben das beharrliche Aufspüren und Verfolgen von Trends, wovon wir oben ein kleines Beispiel zu geben versucht haben.

Disclaimer

Diese Mitteilung dient ausschließlich zu Informationszwecken und stellt keine Investmentanalyse oder Anlageempfehlung bzw. Aufforderung oder Angebot zur Zeichnung oder zum Kauf des(der) erwähnten Produkte(s) dar. Sie gilt weiters nicht als ausreichende Grundlage für eine Anlageentscheidung. Da jede Anlageentscheidung einer individuellen Abstimmung auf die persönlichen Verhältnisse (z.B. Risikobereitschaft) des Anlegers bedarf, ersetzt diese Information nicht die persönliche Beratung und Risikoaufklärung durch den Kundenberater im Rahmen eines Beratungsgesprächs. Soweit in dieser Mitteilung konkrete Produkte genannt werden, sollte eine Anlageentscheidung allein auf Grundlage der verbindlichen Verkaufsunterlagen getroffen werden. Eine Anlageentscheidung für Fonds sollte in jedem Fall auf der Grundlage der aktuellen Verkaufsprospekte einschließlich der zuletzt veröffentlichten Jahres- und ggf. Halbjahresberichte getroffen werden, die auch ausführliche Informationen zu den Chancen und Risiken enthalten. Provisionen, Gebühren und Entgelte können zu einer Reduktion der individuellen Wertentwicklung führen. Aus der Veranlagung können sich steuerliche Verpflichtungen ergeben, die von den jeweiligen persönlichen Verhältnissen des Kunden abhängen und künftigen Änderungen unterworfen sein können. Die enthaltenen Informationen und Aussagen stellen eine Einschätzung der PRIVATCONSULT zum Zeitpunkt der Erstellung und Veröffentlichung dar und können sich jederzeit ändern. PRIVATCONSULT kann keine Gewähr für die Richtigkeit und Vollständigkeit der in dieser Mitteilung enthaltenen Daten und Informationen übernehmen und haftet somit nicht für Verluste oder sonstige Schäden, die aus der Nutzung dieser Informationen entstehen können. Die historische Wertentwicklung einer Veranlagung ist keine Garantie für eine zukünftige Entwicklung. Der Wert der entsprechenden Anlage kann sowohl steigen als auch fallen. Bei der Abbildung des Portfolios handelt es sich um ein Modellportfolio und nicht um die Abbildung eines spezifischen Kundendepots.

HINWEIS: Bei dieser Mitteilung handelt es sich um Werbung. Sie wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.