Strategische Perspektiven Juli 2024

von PrivatConsult

1. VIELES ANDERS ALS ERWARTET

Ein Vergleich des wirtschaftlichen Geschehens im ersten Halbjahr mit den vorher gehegten Erwartungen lässt sich mit einem etwas zynischen alten Spruch kommentieren: Erstens kommt es anders, und zweitens als man denkt. Die Inflation geht langsamer zurück als erhofft, die Konjunktur in der westlichen Welt bleibt schwächer als gewünscht, und die großen Notenbanken senken die Zinsen später als zu Jahresbeginn eingeschätzt. Die gute Nachricht bei alledem ist immerhin, dass die Kursentwicklung an den Börsen insgesamt positiver verlaufen ist als befürchtet.

Wichtige Indizes im ersten Halbjahr 2024

2. DER WEG IN RICHTUNG INFLATION

Das überraschende Ergebnis der französischen Wahlen am 7. Juli hat eine Regierung des Rassemblement National verhindert. Aber Linke wie Rechte haben vor den Wahlen Forderungen gestellt, die das Budget massiv belasten würden. Dazu gehören unter anderem eine Herabsetzung des Renteneintrittsalters und umfangreiche Entlastungen bei der Einkommens-steuer. Die Kosten der gemachten Versprechungen würden rund 100 Mrd. Euro pro Jahr

erreichen. Dabei hat schon das französische Budgetdefizit des letzten Jahres 5 % des Sozialproduktes erreicht. Und das kurz nachdem die EU-Kommission gegen Frankreich, Italien und andere Staaten ein Defizitverfahren wegen massiver Überschreitung der Maastrichter Verschuldungskriterien eingeleitet hat. Bereits jetzt ist wegen solcher Aussichten der Renditeabstand zwischen französischen und deutschen Staatsanleihen auf ein Rekordhoch von 0,8% gestiegen.

An den bereits wiederholt geschilderten Perspektiven für das deutsche Budget hat sich nichts verbessert. Die Strategie der Regierung ist trotz Budgeteinigung in letzter Minute weiterhin unklar. Zusammen mit den immer dringlicheren Forderungen nach mehr Geld für die Infrastruktur, für den Kampf gegen den Klimawandel und für Rüstung lässt sich für künftige Haushaltsdefizite, und damit früher oder später auch für die Inflation, nichts Gutes erwarten.

In den USA sieht es nicht besser aus. Das Haushaltsdefizit des Jahres 2023 macht stolze 1.700 Milliarden Dollar aus, und die letzte Runde der Auktion von neuen Staatsanleihen hat wegen der knappen Nachfrage zusätzliche Beunruhigung gebracht. Ein Treffen Trumps mit Wirtschaftsbossen hat nach Aussagen von Insidern Letztere ziemlich beunruhigt. Trump sei ahnungslos gewesen und habe kaum einen klaren Gedanken formulieren können. Sechzehn Nobelpreisträger haben gerade vor der zu befürchtenden chaotischen Wirtschaftspolitik einer Regierung Trump gewarnt. Aber das alles wird überschattet vom katastrophalen Abschneiden Bidens beim Fernsehduell mit Trump, das viele Fragen aufgeworfen, aber nicht beantwortet hat. Der erfolglose Mordversuch an Trump hat an den Börsen jedenfalls bisher keine negativen Auswirkungen gehabt.

Wir wiederholen daher unsere Befürchtung, dass der derzeitige allmähliche Rückgang der Inflationsrate nicht von Dauer ist. Die nächste Runde von Preiserhöhungen dürfte anders als zuletzt statt von der Angebotsseite von ausufernden Budgetdefiziten ausgehen. Das kommt freilich nicht von heute auf morgen, sondern wird ein langsamer schleichender Prozess. Aber heute schon macht es Sinn, bei Anleihen keine Laufzeiten von mehr als 5 – 6 Jahren zu kaufen. Dies gilt besonders für Staatsanleihen. Ausfälle sind bei diesen in Europa auf absehbare Zeit kaum zu fürchten, aber man sollte das nicht durch allzu lange Laufzeiten auf die Probe stellen. Staatsanleihen werden traditionell gegenüber Unternehmensanleihen wegen der vermeintlich höheren Sicherheit bevorzugt, was zu einem Spread, einem Zinsunterschied zwischen der Verzinsung von Staatsanleihen und der etwas höheren Verzinsung von Unternehmensanleihen führte. Dieser Spread ist in den letzten Monaten immer kleiner geworden, der Zinsvorteil (für staatliche Emittenten) schwindet – ein klares Zeichen für sinkende Bonitätsunterschiede.

3. WIESO DANN ÜBERHAUPT STEIGENDE AKTIENKURSE?

In unseren Strategischen Perspektiven zu Jahresbeginn haben wir die ganze Bandbreite der Prognosen für das Jahr 2024 dargestellt. Die pessimistischsten Prognosen haben damals mit einem Stand des DAX – Index von 15.400 Ende 2024 gerechnet, die optimistischsten dagegen mit einem Stand von 18.600. Von diesem Wert sind wir aktuell nicht allzu weit entfernt.

Das hat mehrere Gründe: Die mit der schwächeren Inflation verbundene Hoffnung auf sinkende Zinsen, die geringeren Rezessionsängste, die dynamische Entwicklung so vieler Werte im Bereich der künstlichen Intelligenz, und nicht zuletzt FOMO, die „fear of missing out“ der großen Fondsmanager, die nicht riskieren wollen, bei einem erkennbaren Trend nicht dabei zu sein.

Aber kann es angesichts der vielfachen nationalen und internationalen Probleme weiter nach oben gehen? In den letzten Wochen sind pessimistische Prognosen deutlich mehr geworden. Zusätzliche Begründungen dafür reichen von komplexen charttechnischen Überlegungen wie etwa dem sogenannten Hindenburg-Phänomen, bei dem auf eher umständliche Weise steigende und fallende Kurse verglichen werden,[SF1] bis hin zum derzeitigen hohen Veranlagungsgrad der großen Fonds, und zur in Europa im Moment eher schlechten Stimmung in der Industrie.

Außerdem kann man dem komplexen Zusammenhang zwischen wirtschaftlicher Entwicklung und Börsenkursen auf Dauer nicht entkommen. Das hat schon der alte Börsenguru Kostolanyi etwas salopp, aber doch im Kern zutreffend formuliert. Die Börse sei wie ein kleiner Hund an der Leine des großen Spaziergängers Wirtschaft. Einmal laufe er vor, einmal bleibe er zurück, auf Dauer sei sein Weg aber doch der gleiche wie der der führenden Wirtschaft.

Überdies dürfen hohe Bewertungen einzelner Unternehmen wie zB. Nvidia, die auch in den Indizes hoch gewichtet sind, nicht übersehen lassen, dass zuletzt auf eine Aktie, die sich besser als der Index entwickelt hat, vier gekommen sind, die sich schlechter entwickelt haben. Dazu kommt die merkwürdige Besonderheit, dass europäische Unternehmen, gemessen am Kurs-Gewinn-Verhältnis, gegenüber US-Aktien seit etwa 6 Jahren immer niedriger bewertet werden.

Zunehmende Bewertungsdifferenzen zw. europäischen und amerikanischen Aktien

Da spielen mehrere Faktoren mit. Der Wachstumsunterschied ist im Lauf der Jahre immer deutlicher geworden. Eine zunehmende Rolle spielt auch das in Europa ungünstiger gewordene regulatorische Umfeld. Die im allgemeinen höhere Dynamik (man könnte auch sagen, der dortige höhere Leistungsdruck) von US-Unternehmen kann sich im dortigen freieren Umfeld besser entfalten als hier in Europa. Europa wird für amerikanische Anleger, vor allem für die großen, weltweit dominierenden Investmentfonds aus den USA immer weniger interessant.

Aus unserer Sicht sind diese Bewertungsdifferenzen trotzdem übertrieben. Auch in Europa gibt es genug erstklassige Unternehmen. Sie sind technisch oft nicht schlechter aufgestellt (wie etwa ein Vergleich von Boeing und Airbus zeigt), und sie versuchen auch, der zunehmenden Überbürokratisierung in Europa durch stärkere Internationalisierung ihrer Produktionsstätten zu entkommen. Allerdings ist Europa in den wichtigsten neuen Wachstumsindustrien unter-repräsentiert und in derzeit besonders umkämpften Branchen überrepräsentiert. Das gilt nicht nur für die Automobilindustrie beim Thema der Elektrifizierung, sondern auch für die chemische Industrie, in der gerade in den arabischen Ländern neue große Kapazitäten auf der dort günstig verfügbaren petrochemischen Basis aufgebaut werden.

4. DIE ECHTEN UND DIE SCHEINBAREN ZUKUNFTSBRANCHEN

Die angeführten Sorgen und zusätzlich die derzeitigen politischen Turbulenzen könnten die Börsen in der zweiten Jahreshälfte belasten. Goldman Sachs erwartet außerdem ein Ende des Hypes bei KI-Aktien und rechnet für das zweite Halbjahr bei solchen nur mehr mit minimalen Zuwächsen. Anlass zur Vorsicht gibt es sicher genug, aber das darf aus unserer Sicht die dynamische Entwicklung einzelner Branchen nicht übersehen lassen, bei denen es weiterhin gute Perspektiven gibt. Andererseits dürfte bei einigen noch recht positiv gesehenen Branchen der Optimismus vielleicht doch nicht allzu gut begründet sein. Beides soll uns nachstehend beschäftigen.

Beginnen wir mit dem Thema der alternativen Energien. Ihr weiterer Ausbau ist sinnvoll und auch politisch gewollt. Allerdings gibt es dabei zunehmende Ungleichgewichte. So läuft etwa der Ausbau alternativer Energien in Europa (sofern nicht ohnedies mehr Atomreaktoren gebaut werden) beinahe im gewünschten Tempo. Und der Bedarf ist riesig. Für Deutschland allein wurde ein Bedarf von rund 80.000 km an zusätzlichen Stromleitungen errechnet, falls ab sofort nur mehr Elektroautos zugelassen würden. Dazu kommt enormer zusätzlicher Stromverbrauch allein durch die mit hohem Tempo zunehmenden Datenmengen, die mit dem Einsatz Künstlicher Intelligenz verbunden sind. Die derzeit am schnellsten wachsenden Energieverbraucher sind nicht Elektroautos, sondern Rechenzentren.

Aber der Ausbau der Stromleitungen hält damit nicht Schritt. Nicht nur in Österreich können private Haushalte, die kleine Solaranlagen errichten, nicht mehr mit einer sicheren Abnahme des erzeugten Stroms durch Netzbetreiber rechnen. Die kommen mit dem Ausbau nicht nach. Es fehlen die Produktionskapazitäten (die Lieferzeiten für leistungsfähige Transformatoren liegen derzeit bei mehr als 6 Monaten) und es dauern die Genehmigungen.

Für Anleger ergeben sich daraus Konsequenzen. Das Wachstumstempo der Erzeuger von Solaranlagen oder von Windturbinen ist nicht zu halten und die Konkurrenz chinesischer Firmen drückt die Preise. Netzbetreiber können auf Jahre hinaus mit gutem Wachstum rechnen, aber die Kosten sind enorm. Da die Eigenmittel nirgends ausreichen, wird die Finanzierung in großem Umfang auf dem Kapitalmarkt zu suchen sein, und das geht nur zu marktüblichen Konditionen. Nachdem die Netzkosten im (sehr groben) Durchschnitt ein Viertel der Gesamtkosten von Strom ausmachen, wird der politische Druck auf die Preise erhalten bleiben und das Wachstum der Gewinne wird mit dem Wachstum der Umsätze schon deshalb nicht mithalten können. Interessanter für Anleger sind derzeit die Erbauer und Betreiber von Rechenzentren und von Großspeichern elektrischer Energie, denn die wird man angesichts der witterungsbedingten Schwankungen alternativer Energieproduktion immer dringlicher brauchen.

Ein nicht minder wichtiges Thema ist derzeit künstliche Intelligenz. Wie groß die Umwälzungen von Wirtschaft und Gesellschaften mit dem zunehmenden Einsatz von künstlicher Intelligenz wirklich sein werden, ist heute noch völlig offen. Man kann sie kaum dramatisch genug einschätzen und sollte sich außerdem bewusst sein, dass im Fall der Marktreife von Quantencomputern die Leistungsfähigkeit von künstlicher Intelligenz noch einmal völlig neue Dimensionen erreichen könnte.

Beschränken wir uns aus der Perspektive von Investoren auf heute erkennbare Trends: Da ist zunächst einmal die erkennbar differenzierte Nachfrage nach Computer-Chips für unterschiedliche Anwendungen. Die Nachfrage nach Computer-Chips für Automobile und für industrielle Anwendungen schwächelt, und das trifft vor allem europäische Produzenten. Die zuletzt eher moderate Nachfrage für Smartphones erholt sich und Speicherchips, die man im Zusammenhang mit dem Einsatz von KI vorrangig benötigt, boomen unverändert. Wer in Computer-Chip-Produzenten investieren will, muss den Produktionsschwerpunkt des jeweiligen Herstellers berücksichtigen.

Ein zweiter Trend ist aus künftigen Anwendungsbereichen erschließbar. Und einige sind bereits einigermaßen deutlich erkennbar. Da ist zunächst der medizinische Bereich. Diagnosen, bei denen aus einer Vielfalt von Symptomen und Befunden, und damit aus umfangreichen Datenbeständen Schlüsse zu ziehen sind, können mit Hilfe von KI besser erstellt werden als bisher. Ähnliche Aufgaben stellen sich bei der Krebsbekämpfung, bei der gezielte und maßgeschneiderte Therapien allmählich möglich werden, aber eben deshalb umfangreiche Datenanalysen unerlässlich werden. Auch für die Entwicklung neuer Medikamente wird von KI viel erhofft, sie kann die Unzahl bekannter chemischer Wirkungsmechanismen überblicken helfen.

Ebenso ist in der industriellen Prozesssteuerung und bei der Programmierung von Robotern, die immer umfangreichere Aufgaben bewältigen sollen (man denke allein an das ehrgeizige Ziel selbstfahrender Autos, die ja eine kaum übersehbare Anzahl von Situationen bewältigen sollen) mehr und mehr an Datensammlung und an enormer Rechenleistung und damit an KI erforderlich. Und noch eine dritte Überlegung zum gleichen Thema: Für Investoren kommt auch bei KI viel darauf an, die nächsten vielversprechenden Ansätze zu erkennen. Nur haben die derzeitigen größten Unternehmen der Branche das meiste sachkundige Personal und auch das meiste Geld, um solche Unternehmen frühzeitig zu identifizieren und allenfalls auch zu kaufen. Es ist daher wenig wahrscheinlich, dass sich an der Dominanz der „magnificent seven“, ob man die nun in Zukunft um ein oder zwei Unternehmen ergänzen muss oder nicht, viel ändern wird.

Die Ankündigung weiterer Exportrestriktionen gegenüber China und eine laut geäußerte Meinung Trumps, Taiwan solle mehr zur eigenen Verteidigung aufwenden, hat die Kurse von Halbleiteraktien Mitte Juli ziemlich unter Druck gesetzt. Wir gehen aber davon aus, dass es seinen Beratern irgendwann doch gelingen wird, Trump von der Bedeutung von Computer-Chips für die amerikanische Wirtschaft und damit auch von der Bedeutung Taiwans zu überzeugen.

5. GOLD UND DIE NOTWENDIGKEIT ZU UNTERSCHEIDEN

Auf Gold als überlegenswerte Veranlagungsmöglichkeit haben wir bereits öfter hingewiesen. Aber das ist zu ergänzen. Denn das bedeutet im konkreten Fall von Gold nicht, dass deswegen auch Goldbergwerke besonders interessant wären. Denn was Gold so attraktiv macht, die immer deutlichere Knappheit, die sich in immer geringerem Goldgehalt des abzubauenden Gesteins äußert, macht den Bergwerken umgekehrt immer mehr zu schaffen, weil das ja zu immer höheren Abbaukosten führt. Zu den höheren Kosten des Abbaus kommen immer höhere Explorations-kosten, um überhaupt neue Lagerstätten zu finden.

Nicht zuletzt ist der Goldbergbau wegen der Verwendung von Arsen als Mittel zum Lösen des Goldes aus dem Gestein mit ernsten Umweltproblemen verbunden, die zunehmende Aufmerksamkeit finden. Unter dem Gesichtspunkt der Veranlagung sind Gold und Goldbergwerke recht unterschiedliche Dinge, was sich auch in der gegenüber Gold deutlich schlechteren Performance vieler Goldbergwerke ausdrückt.

6. EINE ÜBERLEGUNG ZU WEITERER INTERNATIONALER STREUUNG

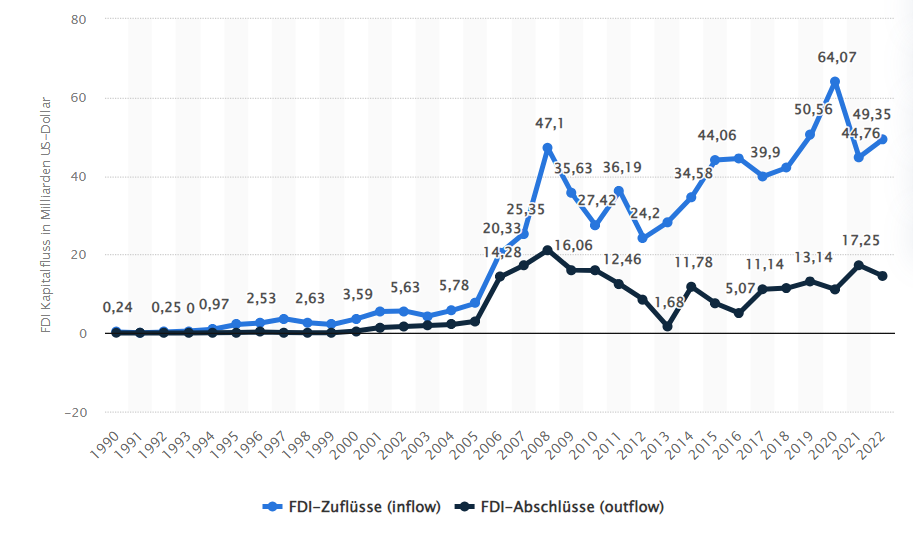

Der Abbau der internationalen Arbeitsteilung wegen weltweit zunehmender Konfrontation und zunehmenden Misstrauens gehört zu den bedauerlichsten Erscheinungen der heutigen Zeit und verringert die Wachstumschancen nicht zuletzt der traditionellen Industriestaaten. Aber es finden sich attraktive Möglichkeiten bei Staaten, die sich bei der gegenwärtigen Blockbildung nicht für die eine oder die andere Seite vereinnahmen lassen. Dazu gehört vor allem Indien. Das Land genießt auch zunehmendes Vertrauen, wie die nachstehende Graphik verdeutlichen soll. Indien ist (knapp vor China) der bevölkerungsreichste Staat der Welt, hat ein (vergleichsweise) stabiles und marktwirtschaftlich orientiertes politisches System und steuert derzeit erfolgreich zwischen den großen politischen Blöcken durch, die sich derzeit wieder einmal verfestigen. Und Indien wächst im Moment stärker als jede andere große Industrienation. Die vorhandenen Probleme vom Klima bis hin zur verbreiteten Armut sind nicht zu bagatellisieren, aber die Beimischung eines Indien-Fonds ist bei etwas höherer Risikobereitschaft durchaus zu überlegen.

Direktinvestitionen in Indien – und ihre Rückflüsse ins Ausland (in Mrd $).

Die Graphik zeigt die sogenannten „foreign direct investments“, was wohl selbsterklärend ist, und auch die „outflows“, die Gelder, die von Indern im Ausland investiert werden. Die Investitionen haben über die Jahre allen Schwankungen zum Trotz kräftig zugenommen, die aus Enttäuschung wieder abgezogenen Gelder halten sich in engen Grenzen. Indien hat auch tatsächlich viel zu bieten.

Disclaimer

Diese Mitteilung dient ausschließlich zu Informationszwecken und stellt keine Investmentanalyse oder Anlageempfehlung bzw. Aufforderung oder Angebot zur Zeichnung oder zum Kauf des(der) erwähnten Produkte(s) dar. Sie gilt weiters nicht als ausreichende Grundlage für eine Anlageentscheidung. Da jede Anlageentscheidung einer individuellen Abstimmung auf die persönlichen Verhältnisse (z.B. Risikobereitschaft) des Anlegers bedarf, ersetzt diese Information nicht die persönliche Beratung und Risikoaufklärung durch den Kundenberater im Rahmen eines Beratungsgesprächs. Soweit in dieser Mitteilung konkrete Produkte genannt werden, sollte eine Anlageentscheidung allein auf Grundlage der verbindlichen Verkaufsunterlagen getroffen werden. Eine Anlageentscheidung für Fonds sollte in jedem Fall auf der Grundlage der aktuellen Verkaufsprospekte einschließlich der zuletzt veröffentlichten Jahres- und ggf. Halbjahresberichte getroffen werden, die auch ausführliche Informationen zu den Chancen und Risiken enthalten. Provisionen, Gebühren und Entgelte können zu einer Reduktion der individuellen Wertentwicklung führen. Aus der Veranlagung können sich steuerliche Verpflichtungen ergeben, die von den jeweiligen persönlichen Verhältnissen des Kunden abhängen und künftigen Änderungen unterworfen sein können. Die enthaltenen Informationen und Aussagen stellen eine Einschätzung der PRIVATCONSULT zum Zeitpunkt der Erstellung und Veröffentlichung dar und können sich jederzeit ändern. PRIVATCONSULT kann keine Gewähr für die Richtigkeit und Vollständigkeit der in dieser Mitteilung enthaltenen Daten und Informationen übernehmen und haftet somit nicht für Verluste oder sonstige Schäden, die aus der Nutzung dieser Informationen entstehen können. Die historische Wertentwicklung einer Veranlagung ist keine Garantie für eine zukünftige Entwicklung. Der Wert der entsprechenden Anlage kann sowohl steigen als auch fallen. Bei der Abbildung des Portfolios handelt es sich um ein Modellportfolio und nicht um die Abbildung eines spezifischen Kundendepots.

HINWEIS: Bei dieser Mitteilung handelt es sich um Werbung. Sie wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.