Strategische Perspektiven März 2021

von PrivatConsult

Wann kommt der Aufschwung?

Die Kursentwicklung an den Börsen stand bis in den Februar hinein im Zeichen der Hoffnung auf einen baldigen kräftigen Aufschwung. Der lässt vor allem in Europa auf sich warten. Die Pandemie breitet sich in immer neuen, scheinbar auch immer ansteckenderen Varianten immer weiter aus, und veranlasst die Regierungen zu Verzögerungen des Aufsperrens oder sogar zu neuerlichen Lockdowns. Vor allem in Europa ist die Verfügbarkeit an Impfstoffen derzeit schlechter als anderswo. An den Börsen ist daher der bisher gezeigte Optimismus durch eine Phase des Abwartens abgelöst worden, zuletzt ist sogar eine gewisse Orientierungslosigkeit, ja Lethargie zu beobachten.

Nach den verfügbaren Daten besteht dafür kein besonderer Anlass. Außerhalb Europas hat der Aufschwung schon wieder Fahrt aufgenommen, nicht nur in China und so manch anderen asiatischen Ländern, sondern auch in den USA. Die Zuversicht der Unternehmer und der Konsumenten ist weltweit wieder gestiegen, und der Ordereingang der Unternehmen zeigt einen besonders kräftigen Aufschwung.

Nur in Europa sieht es trister aus. Das heißt zunächst einmal, dass man zwar nicht wissen kann, wann auch in Europa der Aufschwung kommt, aber auch, dass man in Europa weiterhin alle Branchen meiden sollte, die von Corona nachteilig betroffen sind, und dass eine breite internationale Streuung zu bevorzugen ist. Dabei muss man europäische Aktien keineswegs ausschließen, sollte aber darauf achten, dass sie entweder in von Corona völlig ungefährdeten oder sogar begünstigten Branchen angesiedelt oder international breit genug aufgestellt sind oder auf Exporte in andere Weltregionen bauen können. Corona ist und bleibt vorerst die große Unbekannte. Es gibt keine solide Basis, um über ein früheres oder späteres Ende dieser Pandemie zu spekulieren

Neue Kräfte im Markt

In New York hat es Turbulenzen gegeben, die weder mit Corona noch mit der wirtschaftlichen Lage zu tun hatten. Die begannen mit dem Kampf um Gamestop, eine Kette von Läden, die schwergewichtig gebrauchte Computerspiele verkauft. Die Kette war tief in der Verlustzone, wichtige Investmentfonds gingen daher short, d.h. sie setzten auf fallende Kurse. Das kann man auf verschiedene Art und Weise. Eine ziemlich riskante, aber beliebte Form ist der Verkauf auf Termin, man verkauft zu einem fixen Termin in der Zukunft Aktien zu einem bestimmten Kurs und hofft, Aktien spätestens zu diesem Termin billiger einkaufen zu können als dem vereinbarten Kurs entspricht. Die Differenz ist dann der Gewinn.

Nun haben sich aber über Social Media wie Reddit eine Vielzahl von Kleinanlegern zusammengeschlossen, um gegen die Short-Seller anzukämpfen. Nachdem diese Gegenspekulanten den Kurs in die Höhe getrieben haben, waren die Short-Seller zur Begrenzung ihrer Verluste zum tatsächlichen Kauf der Aktien gezwungen, die sie auf Termin verkauft hatten. Das trieb den Kurs weiter in absurde Höhen und brachte den Fonds, die als Short-Seller aufgetreten waren, Verluste, die aktuell auf insgesamt rund 20 Milliarden Dollar geschätzt werden.

Uns muss hier weder die von beiden angewandte Technik im Detail beschäftigen noch das teils recht zweifelhafte Verhalten einzelner Social Media und von Brokern, die sich mit Namen wie beispielweise Robin Hood oder Trade Republic als Anwälte der Kleinanleger im Kampf gegen die gierigen Wölfe der Wall Street präsentieren. Von der Ausgangslage her kann man sie nur allzu gut verstehen, die angewandten Methoden sind aber auch nicht gerade zimperlich. Das wichtige Neue an diesem Phänomen ist aber ein anderes: Der schnelle kurzfristige Zusammenschluss von Kleinanlegern, um, teils in bewusstem Gegensatz zu Großanlegern, zur Marktmacht zu werden, die bestimmte Kurse in absurde Höhen oder aber in den Keller treiben kann. Über Social Media wurden allein in unserem Berichtszeitraum weitere Spekulationen auf den Silberpreis und dann auf Cannabis - Aktien gestartet.

Solche Aktionen wird man in Zukunft wohl häufiger sehen. Das hat schlechte und gute Seiten. Die schlechte ist, dass man vermehrt bei allen möglichen Aktien oder Rohstoffen mit teils völlig irrationalen Kursbewegungen wird rechnen müssen. Man ist in solchen Fällen meistens gut beraten sich fern zu halten. Nur in besonderen Ausnahmefällen könnte man riskieren, durch Einnehmen der Gegenposition zu profitieren. Aber vielleicht zählt es zu den guten Seiten dieses neuen Trends, dass manche Spekulanten sich doch genauer überlegen dürften, vernünftig bewertete Aktien durch massive Short-Attacken in den Keller zu schicken. Die Wut von Kleinanlegern, die sich betrogen fühlen, könnte in Zukunft zu einem ernst zu nehmenden Machtfaktor an den Börsen werden.

Kommt die Inflation?

Seit vielen Jahren sehen so manche Gurus die Inflation gleich hinter der nächsten Ecke lauern. Wichtig ist das Thema vor allem deshalb, weil steigende Inflationsraten die Zentralbanken zum Abgehen von der derzeitigen extremen Niedrigzinspolitik zwingen könnten. Die Folge wären steigende Kapitalmarktrenditen und Kursrückgänge bei Anleihen.

Wir rechnen zwar auch mit vorübergehenden, aber nicht mit nachhaltigen Preissteigerungen und haben dafür mehrere Gründe.

Zunächst einmal gibt es derzeit in der Realwirtschaft keine nachhaltigen Preistreiber. Staatliche Ausgaben schaffen heuer keine zusätzliche Nachfrage, sondern ersetzen lediglich, und das nur teilweise, die durch Corona verursachten Ausfälle von Einkommen und damit von Nachfrage. Eine Nachfrageinflation ist von daher schwer vorstellbar.

Deswegen kann es immer noch eine Angebotsinflation geben, soll heißen höhere Preise auf Grund von Angebotsverknappungen. Tatsächlich gibt es aktuell so manche Störungen von internationalen Absatzwegen. Aber man sollte den Erfindungsreichtum der Wirtschaft zur baldigen Lösung solcher Probleme nicht unterschätzen. Und bei industriell hergestellten Waren sind heute die Produktionskapazitäten zwar für Impfstoffe und Chips voll ausgelastet, sonst aber kaum. Die nachstehende Graphik zeigt für die USA ein Bild, das in ähnlicher Form für die meisten westlichen Industriestaaten (China ist wieder einmal die Ausnahme) gilt.

Was steigen könnte, sind die Mieten. Aber Mieterhöhungen sind bei einer durch Corona ärmer gewordenen Bevölkerung schwerer durchzusetzen.

Derzeit wird vor allem auf die Rohstoffpreise als möglichen Inflationstreiber verwiesen, die ja derzeit tatsächlich kräftig steigen. Aber auch das ist zu relativieren. Denn Rohstoffpreise unterliegen einer Art Schweinezyklus, und derzeit holen sie vor allem Verluste der Vorjahre auf. Der Kupferpreis beispielsweise ist zuletzt stark gestiegen. Aber damit hat er jetzt gerade nur das Preisniveau erreicht, von dem aus im Jahr 2012 ein langer Abstieg begonnen hat.

Auch die als Inflationstreiber verdächtigten Ölpreise steigen derzeit im Jahresvergleich, weil es vor einem Jahr ein Tief gegeben hat. Aber nachhaltig werden sie schwerlich steigen können, wenn die Umstellung auf alternative Energien auch nur einigermaßen im bisherigen Tempo weitergeht. Und das Quasi-Kartell der OPEC weiß recht gut, dass bei steigenden Preisen noch rascher umgestellt wird. Im Übrigen liegen gerade die Terminpreise für Rohöl auf ein Jahr mit rund 7 % unter den Tagespreisen: ein deutliches Zeichen dafür, dass die bestinformierten Marktteilnehmer den Preisanstieg nicht für dauerhaft halten.

Auch von Steuern, vor allem von Verbrauchssteuern wie der Umsatzsteuer könnten direkte Preiseffekte ausgehen. Aber hier schläft ein Hund, den man besser nicht wecken sollte. Werden nämlich die Verbrauchssteuern stärker angehoben, dann steigen die Preise. Und die Notenbanken reagieren dann am Ende so, wie man es von Ihnen erwartet, nämlich mit einer Anhebung der Zinsen. Damit steigen wieder die Staatsschulden, denn die Zinsen für Staats-schulden sind ein maßgeblicher Faktor für die Höhe der Budgetdefizite. Werden dann wiederum die Steuern erhöht? Auf diese Weise könnte ein schlimmer Kreislauf entstehen, was die Regierungen in der EU und die EZB hoffentlich erkennen und sich deshalb abstimmen dürften. Und hinsichtlich der Zinsen muss man sich vor einem möglichen Inflationsergebnis kaum fürchten. Wir halten es auf absehbare Zeit für unwahrscheinlich, dass die Zinsen so stark steigen, dass Anleihen wieder attraktiv werden. Dazu kommt, dass die amerikanische FED sich ziemlich klar geäußert hat, in absehbarer Zeit keine Zinserhöhungen vornehmen zu wollen. Und die EZB ist schon wegen der enorm gestiegenen Staatsverschuldung auch nur eingeschränkt beweglich. Höhere Zinsen, die man heute bei manchen Anleihen bekommen kann, sind im wesentlichen nur Risikoprämien.

Es gibt noch eine alte monetäre Theorie, wonach eine Erhöhung der Geldmenge zu höheren Preisen führen sollte. Die halten wir aus folgenden Gründen für unzutreffend:

- Schon seit vielen Jahren hat die Praxis diese Theorie widerlegt. Die Rettungsmaßnahmen nach der großen Finanzkrise waren quantitativ enorm, und trotzdem ist die Inflation seither nicht gestiegen, sondern fast ständig gesunken.

- Bei näherem Hinsehen steht diese Theorie ohnedies wie ein Kaiser ohne Kleider da. Denn die Geldmenge wirkt nicht unmittelbar, sondern nur über die quasi als Kupplung dienende Umlaufgeschwindigkeit. Die ist aber keine irgendwie steuerbare Größe, sondern hat immer nur den Wert, der notwendig ist, damit die Gleichung zwischen Geldmenge und Summe der Umsätze (Menge x Preise) überhaupt stimmt. Theoretisch nennt man so etwas eine Schlupfvariable, praktisch ist das nichts als ein argumentativer Notausgang. Diese Theorie taugt nicht für Prognosen.

Um es zusammen zu fassen: Es gibt kurzfristig immer unerwartete Phänomene, vermutlich auch rein spekulative Preissteigerungen, und ein kurzfristiger Anstieg der Inflationsraten könnte auch dazu gehören. Aber ein nachhaltiger Inflationsschub zeichnet sich nicht ab, und daher auch kein zwingender Anlass für Zinserhöhungen.

Dazu kommt noch etwas: Die Annahme, dass höhere Zinsen auch zwangsläufig zu einer Bevorzugung von Anleihen gegenüber Aktien führen müssen, und damit zu schwächeren Aktienkursen, trifft manchmal zu, aber nicht immer. 2018 hat der Versuch einer „Normalisierung“ der Zinspolitik zu Kursverlusten geführt. Aber es gibt auch Gegenbeispiele. Kommen die höheren Zinsen in einer Zeit steigenden Wirtschaftswachstums, dann können sogar die Aktienmärkte und die Renditen für Anleihen gleichzeitig steigen.

Und was kann sonst noch die künftige Entwicklung beeinflussen?

Es sind immer eine ganze Menge, und oft durchaus widersprüchliche Faktoren, die die Entwicklung der Märkte beeinflussen. Zwei wichtige positive Faktoren haben wir genannt, den zu erwartenden Konjunkturaufschwung und weiterhin zu erwartende niedrige Zinsen. Weitere positive Faktoren kommen von verschiedenen Seiten her. Die Berichterstattung in den USA über Geschäftsergebnisse im 4. Quartal 2020 hat, gemessen an den Prognosen, deutlich mehr positive als negative Überraschungen ergeben. Und in Deutschland ist im Februar der sogenannte Info-Geschäftsklimaindex stärker gestiegen als von den Ökonomen erwartet. Und Liquidität ist weltweit reichlich vorhanden.

Aber es gibt auch Indikatoren, die zur Vorsicht raten: Nach den aktuellen Bewertungen, gemessen am durchschnittlichen Kurs-Gewinn-Verhältnis sind Aktien so hoch bewertet wie schon lange nicht, und das in den USA deutlich höher als in Deutschland. Diese rekord-hohe Bewertung der Gewinne wird ergänzt durch eine weitere rekordhohe Bewertung, wenn man die Höhe der Kurse an ihrem Verhältnis zu den jeweiligen Umsätzen misst.

Die Liste möglicher negativer Faktoren lässt sich verlängern. Die Risikobereitschaft von Fondsmanagern ist derzeit überdurchschnittlich hoch, auffallend viel Aktien notieren über ihrer 200-Tage Kurslinie, was die Charttechniker vorsichtiger werden lässt, und der geschilderte Kampf zwischen großen Fonds, die mit Shorts arbeiten und einem koordinierten Vorgehen von Kleinanlegern bringen zusätzliche Irrationalität in die Märkte.

Es macht keinen Sinn, die positiven und die negativen Faktoren quasi gegeneinander abzuwägen und daraus eine Resultierende abzuleiten, an der man sich für die künftige Entwicklung orientieren kann. Realistischer dürfte sein, auf eine positive Grundtendenz zu setzen, aber mit der Wahrscheinlichkeit größerer Störungen zu rechnen. Es sei wieder einmal daran erinnert, dass auch in Märkten, die sich positiv entwickeln, Rückgänge zwischen 10 und 15 % so häufig sind, dass man sie als normal bezeichnen muss.

Ein weiterer Faktor ist auch nicht außer Acht zu lassen. Präsident Biden hat einen harten Kurs gegenüber China angekündigt, und eine Verschärfung der internationalen Spannungen ist so ziemlich das letzte, was die Weltwirtschaft brauchen kann. Aber beide Seiten haben gute Gründe zur Zurückhaltung. China deshalb, weil sein Handelsbilanzüberschuss gegen-über den USA sich gerade (wieder einmal) dramatisch ausgeweitet hat. Einen so großen Absatzmarkt werden auch die Chinesen nicht gerne aufs Spiel setzen wollen. Und umgekehrt bekommen nicht nur die USA, sondern auch viele andere Länder Probleme, wenn China die Lieferung der sogenannten seltenen Erden einschränkt, die derzeit für eine ganze Reihe von High-Tech- Geräten völlig unentbehrlich sind. China deckt in diesem Sektor derzeit rund 80 % des gesamten Weltbedarfs. Und Verbündete der USA, für die China der wichtigste Handelspartner ist, wie z.B. Deutschland, werden auch nicht mit Begeisterung in einen solchen neuen kalten Krieg ziehen wollen.

Welche Strategie für Zeiten wie diese?

Wie die meisten setzen auch wir wieder auf eine bessere wirtschaftliche Entwicklung. Aber das allein ist ja noch keine ausreichende Strategie. Es gibt eine Vielzahl von weiteren Faktoren, die gerade derzeit zu berücksichtigen sind.

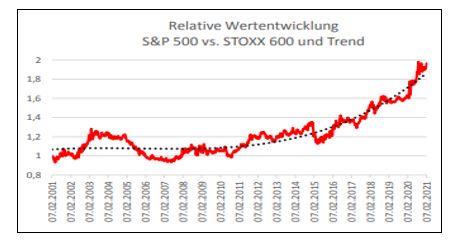

Unserer Meinung nach kommt man nicht umhin, die Verlagerung der wirtschaftlichen Dynamik weg von Europa und hin zu anderen Weltgegenden stärker zu berücksichtigen. Das ergibt sich deutlich auch aus der nachstehend skizzierten Entwicklung.

Schon seit längerem läuft der amerikanische S&P 500 Index den vergleichbaren europäischen Indizes einfach davon, und das hat nicht mit anderen Veranlagungsmustern jenseits des großen Teichs zu tun. Die sind allein schon deshalb nicht mehr so verschieden, weil ja US-Investoren auch auf dem europäischen Markt eine immer größere Rolle spielen. Es hat vor allem mit der höheren Dynamik der High-Tech-Branche zu tun, in der die USA Europa einfach voraus sind. Und das wirkt sich entsprechend aus.

Die westlichen Industriestaaten einschließlich der USA werden in Ihrer Dynamik wiederum übertroffen von so manchen Ländern im fernen Osten. Dazu zählen neben Ländern wie etwa Südkorea eben auch kommunistisch regierte Staaten wie China oder Vietnam. Die dortigen Kommunisten haben verstanden, dass individuelle Ideen und Anstrengungen wirtschaftlich belohnt werden müssen, (während dieses Wissen im Europa der wuchernden Bürokratien allmählich verloren zu gehen scheint). Investitionen etwa in Samsung, oder in China via Alibaba oder Tencent, als Internetbetreiber in Asien ein Konkurrent von Facebook, aber viel breiter aufgestellt, oder auch in einen Fonds für Vietnam, werden unter dieser Perspektive zunehmend interessant. Sony aus Japan profitiert vor allem mit seinen Playstations von der allgemeinen Begeisterung für Computerspiele und hat gerade einen Kursrückgang zu verzeichnen, der nicht von Dauer sein sollte. Auch Taiwan Semiconductor profitiert im Zeichen der gegenwärtigen Chip – Verknappung ertragsmäßig ungemein.

Bei den Branchen haben sich durch Corona massive Verschiebungen ergeben. Wir haben die unterschiedliche Branchenentwicklung bereits in unseren Strategischen Perspektiven vom Jänner vorgestellt. Am Vorrang der führenden Sektoren High-Tech und Gesundheit hat sich nichts geändert. Momentan erleben die besonders arg gebeutelten Branchen Fluglinien, Flughäfen, Reisebüros und Hotels einen Kursaufschwung. Ob die heurige Sommersaison wieder so verläuft wie in der guten alten Vor-Corona Zeit, ist aber noch lange nicht ausgemacht. Wir sind da zurückhaltender, und setzen eher auf Branchen, die vom kommenden Konjunkturaufschwung profitieren sollten. Dazu sollten Unternehmen der Investitionsgüterindustrie wie Andritz gehören, und unsere Hinweise vom Jänner auf Aurubis und Linde halten wir für unverändert aktuell.

Derzeit macht der Begriff ESG, (Environment, Social, Governance) Furore und viele Fondsanbieter (auch wir), bemühen sich, ihr Anbot darauf abzustellen Aber Achtung: Noch herrscht etwas Verwirrung bei der Bewertung von Unternehmen, die zwar eine hohe Umweltbelastung haben, aber energisch an der Verbesserung arbeiten – wie so manche Energieproduzenten, die von konventioneller Produktion auf die grüner Energie umstellen, so z.B. Next Era Energy in den USA. Wenn man ESG-Produkte kaufen will, muss man wissen, ob man auch solche Unternehmen akzeptieren will oder einen ganz puristischen Standpunkt einnehmen möchte. Im letzteren Fall muss man die einzelnen angebotenen Produkte selber genau unter die Lupe nehmen. Übrigens haben im High-Tech-Bereich nach den bisher vorliegenden Bewertungen Microsoft und Nvidia die bestens ESG-Ratings.

Es sind wie ersichtlich viele Faktoren, die heute berücksichtigt werden sollten. Tut man das aber, dann nimmt man bei kaum geringeren Chancen jedenfalls weniger Risken auf sich, als wenn man auf Highflyer setzt, von deren rasanten Anstieg man sich beeindrucken lässt. Gerade in den letzten Tagen haben sich so manche Börsenlieblinge ziemlich schwach gezeigt. Der alte Spruch: „The higher the top, the longer the drop“ hat bereits für Gamestop seine praktische Bedeutung gezeigt, er könnte auch für Unternehmen wie Delivery Hero oder sogar Tesla zutreffen.